Advertisement

- M&T バンク・コーポレーションは 2025 年第 3 四半期決算を発表し、純利益が 7 億 9,200 万米ドル、純金利収益が 17 億 6,000 万米ドルに増加した一方で、前年同期比で経費が増加し、償却が増加した。

- 業務が進展し、手数料収入も好調であったにもかかわらず、同行の経営陣は、与信費用の増加と商業用不動産の継続的な縮小を当四半期の主な課題として指摘した。

- 今四半期に報告された与信コストの上昇と業務改善が、今後M&T銀行の投資戦略をどのように形成する可能性があるかを探る。

来年の配当利回りが6%を超えると予想される米国株17銘柄を見つけた。無料で全リストをご覧ください。

M&T銀行の投資シナリオのまとめ

M&T銀行の投資案件は、その規律ある資本管理と株主還元へのコミットメントを中心に据えることが多いが、一方で最も重要な短期的カタリストは、与信費用管理における業務効率の維持である。最近発表された貸倒引当金の増加は、現在の最大のリスク、特に商業用不動産における信用悪化の継続を直接的に高めるものであり、手数料収入が好調な中でも収益性を圧迫する可能性があるため、重要である。

今回の自社株買いの更新は、M&Tが1株当たり利益の成長を支えるために資本配分に重点を置き続けていることを強調するものであり、特に重要である。これは、旺盛な自社株買いの触媒と一致するものであるが、信用コストの上昇と経費の圧迫の中で、バランスシートの強さがどのように維持されるかを注視することが重要であろう。

これとは対照的に、投資家は、今四半期の償却件数の増加により、信用力の質が進化していることにスポットライトが当たっていることを認識する必要がある。

M&T銀行のシナリオでは、2028年までに102億ドルの収益と26億ドルの利益を見込んでいる。これは、年間4.5%の収益成長と、現在の25億ドルから1億ドルの収益増加を必要とする。

M&T銀行の予測から、現在価格より19%アップの221.17ドルのフェアバリューがどのように算出されるかをご覧ください。

他の視点を探る

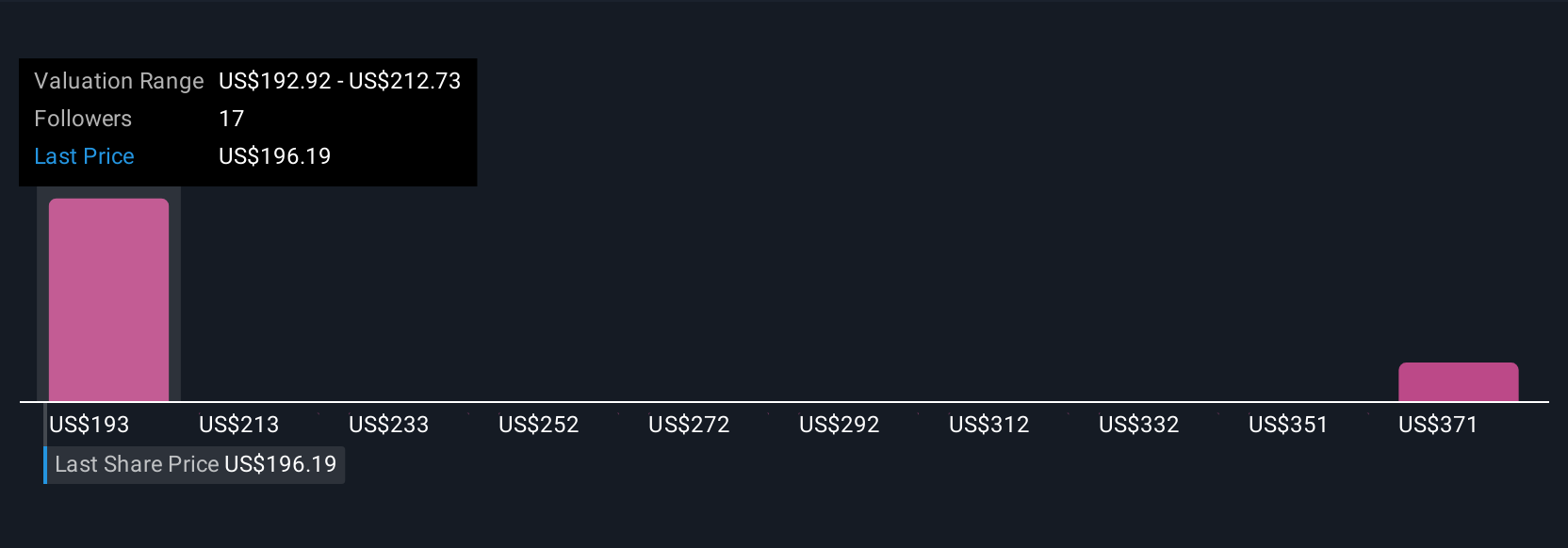

シンプリーウォールストリートコミュニティの5つの異なるフェアバリュー予想は、192.92米ドルから344.37米ドルの範囲である。多くの市場参加者が多様な期待を表明しているように、信用コストの継続的な上昇は、同社の見通しに重要な影響を与える可能性がある。

M&T銀行のシナリオを作成する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- M&T Bank研究の出発点として、投資判断に影響を与える可能性のある5つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料M&T Bank調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、M&T Bankの全体的な財務の健全性を一目で簡単に評価することができます。

他の投資先をお探しですか?

今が最高のエントリー・ポイントかもしれません。これらのピックは、私たちの毎日のスキャンから新鮮です。お早めに:

- 現在最高のAI関連銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれません。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘め、退職後の生活資金にもなり得る、AIに特化した27の中小企業で次の大きなチャンスを見つけよう。

- これらの15社はCOVIDの後に生き残り、繁栄し、トランプの関税を生き残るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見してください。

- このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる27銘柄をご覧ください。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、M&T Bank が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MTB

Advertisement