- シティグループがこれだけ大きく上昇してもまだバリュー・プレイなのか、それともすでに乗り遅れたのか、迷っているのなら、冷静かつ明快に論破する絶好のチャンスだ。

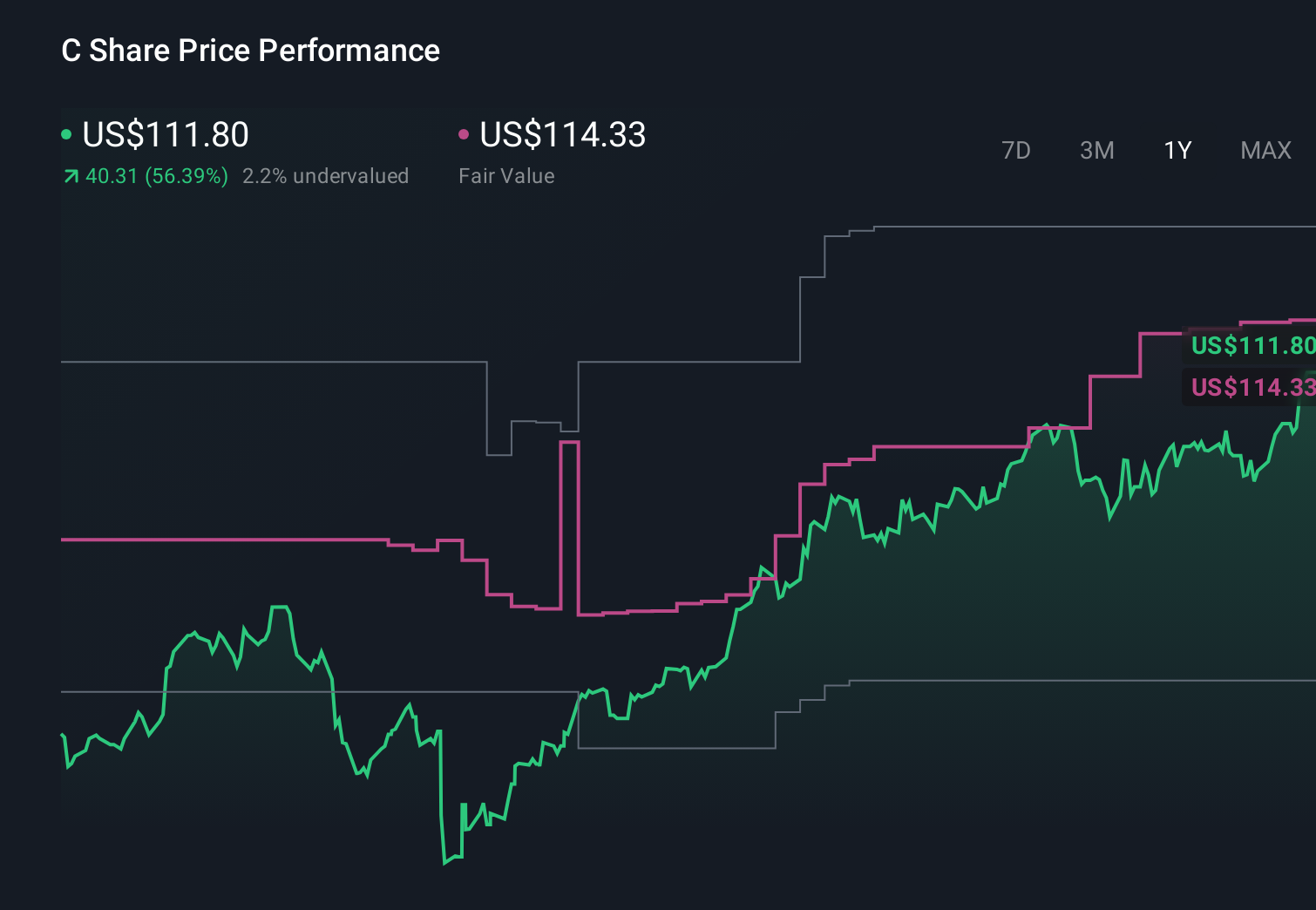

- 株価は先週2.7%、先月8.7%、今年に入って59.9%上昇し、過去1年間では61.8%、3年間では181.1%の大幅上昇となった。過去1年間の上昇率は61.8%、3年間の上昇率は181.1%となった。

- 最近のヘッドラインは、シティグループの継続的なリストラ努力、規制の簡素化、中核事業への戦略的再集中などに焦点をあてており、これらはすべて、同行をよりスリムで収益性の高い銀行にすることを目的としている。同時に投資家は、経営陣が価値の解明に真剣に取り組んでいることを示す重要なシグナルとして、資本還元計画とバランスシートの強さに注目してきた。

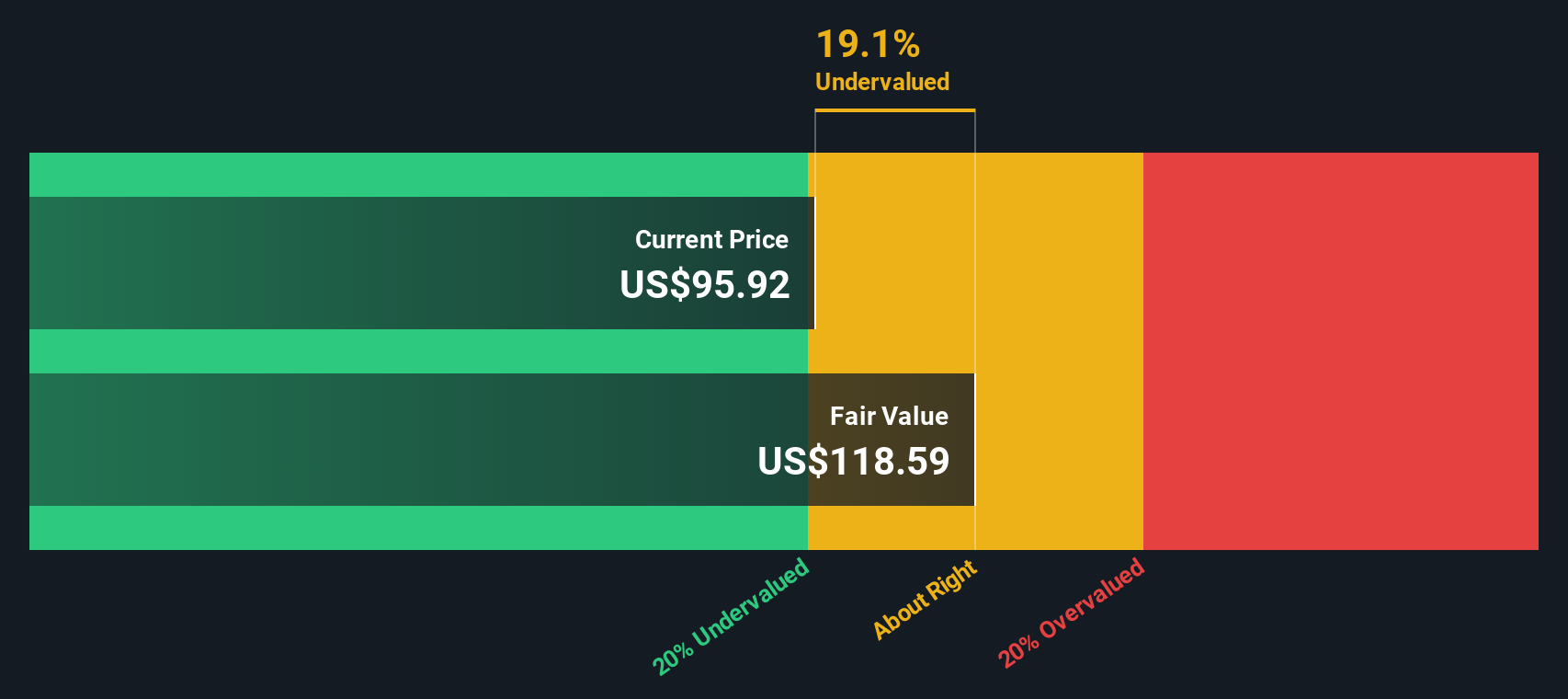

- この上昇の後でも、シティグループのバリュエーション・チェックは3/6にとどまっている。これは、いくつかの指標ではまだ過小評価されているが、全体ではそうではないことを示唆している。このため、現在さまざまなバリュエーション・アプローチを検討し、後日、株式の本当の価値についてさらに良い方法を検討することになる。

シティグループは昨年、61.8%のリターンを達成した。銀行業界の他の銘柄との比較を見てみましょう。

アプローチ1:シティグループの超過収益分析

エクセス・リターンズ・モデルは、シティグループの収益性と1株当たり簿価の成長に基づいて、株式投資家が求める基本的なリターンを上回る価値をシティグループがどれだけ創出できるかを見ています。

シティグループについては、14名のアナリストによる加重将来予想ROEから、1株当たり108.41ドルの簿価と16,152.07ドルの安定的EPSの推定値を使用しています。1株当たりの株主資本コストを9.73ドルとすると、超過収益率は1株当たり16,142.33ドルとなり、シティグループが投入する資本は、投資家が通常要求するよりもはるかに多くの利益を得る可能性があることを示唆しています。

このフレームワークに組み込まれた平均株主資本利益率は13,591.93%と極めて高く、11人のアナリストの予測に基づく安定簿価は1株当たり118.84ドルです。これらのインプットをExcess Returnsフレームワークに当てはめると、現在の株価を100.0%上回るインプライド・イントリンシック・バリューが算出され、このレンズの下、株価は極めて過小評価されていると判断されます。

結果割安

当社のエクセス・リターンズ分析は、シティグループが100.0%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907以上の割安銘柄を発見してください。

シティグループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: シティグループの株価と利益の比較

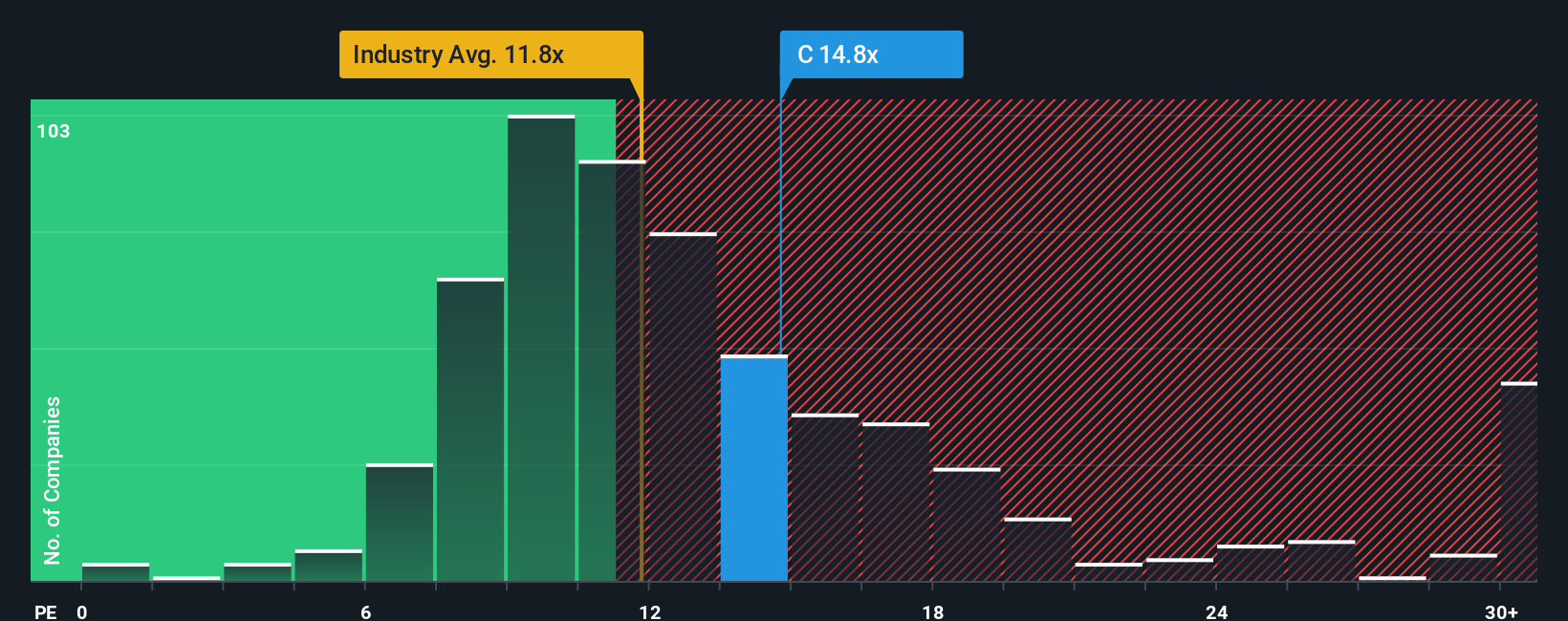

シティグループのような収益性の高い銀行の場合、株価収益率(PE)は、投資家が現在支払っている金額と事業がすでに生み出している収益とをリンクさせるため、バリュエーションを判断する実用的な方法となります。一般的に、成長が力強く、信頼性が高く、リスクが低い企業は、より高いPEレシオを正当化する傾向があり、成長が遅く、リスクが高い企業は、通常、より低い倍率に値します。

シティグループの現在のPEは14.9倍で、銀行業界平均の11.9倍を上回っているが、同業他社平均の13.6倍をわずかに上回っているに過ぎない。シンプリー・ウォールストリートはさらに一歩踏み込んで、フェア・レシオを16.9倍と見積もっている。これは、シティグループの収益成長見通し、収益性、リスクプロファイル、業界ポジショニング、時価総額などの要素をすべて考慮した上で、シティグループのPEがどの程度になるべきかを独自に算出したものです。このフェア・レシオは、すべての銀行が同じ倍率に値すると仮定するのではなく、企業固有の強みと弱みを調整するため、同業他社やセクターとの単純な比較よりも有益です。

シティグループの現在のPEは14.9倍で、フェア・レシオの16.9倍を下回っているため、この指標では依然として魅力的な株価と判断される。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:シティグループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、シティグループの将来に対するあなたの見方を具体的な公正価値の見積りに結びつける簡単な方法である「ナラティブ」をご紹介しましょう。

ナラティブとは、あなたがシティグループの収益、利益、マージンがどのように変化すると考え、その見解を財務予測と一株当たりの公正価値に変換する、数字の背後にあるあなたのストーリーです。

シンプリー・ウォールセントのコミュニティ・ページでは、数百万人の投資家が企業のストーリーを一連の仮定にリンクさせ、それが公正価値に何を意味するかを確認し、それを今日の株価と比較して、その企業が買いか、ホールドか、売りかを判断します。

プラットフォーム上のナラティブは、決算、戦略発表、規制変更など新しい情報が入ると動的に更新されるため、シティグループのフェア・バリューの見方が固定的で陳腐化することはありません。

例えば、あるシティグループ・ナラティブは、強力なデジタル資産の採用と高いマージンに基づき、230ドル付近のフェアバリューを想定するかもしれません。別のシナリオでは、より緩やかな成長と収益性を想定し、114ドル近くに落ち着くかもしれません。これらの異なるストーリーを比較することで、どの見通しを信じ、どのように投資するかを決めることができます。

しかし、シティグループについては、2つの代表的なシティグループ・ストーリーのプレビューをご覧いただくことで、簡単にご理解いただけます:

フェアバリュー:233.04ドル

現在価格に対する割安感:52.0

予想収益成長率:6.0

- シティは、シティ・トークン・サービスと、利益率の高いクロスボーダー決済フローを捕捉するための支援的な GENIUS 法のフレームワークを活用し、規制されたデジタル資産のリーディング・プレーヤーになると想定。

- サービス、マーケット、バンキング、ウェルス及び米国パーソナルバンキングのコア事業は全て力強く成長し、有形株主資本利益率の向上と資本コストを上回る大幅な超過リターンを牽引。

- 経営陣は長期的な変革計画を実行し、自動化とAIを駆使してコストを削減し、RoTCEを11%を大きく上回り、230ドル前後のフェアバリューと、配当と自社株買いを合わせた6%近い利回りへの道筋を支える。

フェアバリュー: 102.80ドル

現在価格に対するインプライド・オーバーバリュエーション:8.8

予想収益成長率:8.31

- 堅調な収益とマージンの拡大を予想する強気なアナリスト・コーホートに依拠しつつも、2028年の収益に対するPEを11.2倍とし、現在の株価を下回るフェアバリューを提示。

- 規制の変化、地政学的緊張、信用悪化、世界貿易の低迷など、実行リスクとマクロ・リスクを強調し、これが純利鞘と手数料収入を圧迫する可能性があると指摘。

- 投資家は、シティがこれらの不確実性にもかかわらず、売上高約913億ドル、利益約200億ドルを達成し、プレミアム・マルチプルを維持できると確信できる場合にのみ、このアップサイド・ケースに同意すべきであると示唆。

シティグループにはまだ何かあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Citigroup が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.