ダウ工業株30種平均が今年39回目の終値記録を更新するなど、米国株式市場が高値を更新し続ける中、投資家は好調な経済指標の中で成長機会にますます注目している。このような堅調な環境において、インサイダー保有率が高く、収益が大きく伸びている銘柄は、長期的な成功に既得権を持つ企業インサイダーと利害を一致させたい投資家にとって、魅力的な展望を提供することができる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトラス・エナジー・ソリューションズ (NYSE:AESI) | 29.1% | 41.9% |

| アトゥール・ライフスタイル・ホールディングス(NasdaqGS:ATAT) | 26% | 23.4% |

| ギガクラウド・テクノロジー(NasdaqGM:GCT) | 25.7% | 26% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 10.2% | 33.3% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 25.7% | 28.0% |

| ヒムス・アンド・ハーズ・ヘルス (NYSE:HIMS) | 13.7% | 37.4% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 81.4% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.0% | 95% |

| カーライル・グループ(NasdaqGS:CG) | 29.5% | 22% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 51.2% |

ここをクリックすると、インサイダー保有率の高い急成長米国企業のスクリーナーから186銘柄の全リストをご覧いただけます。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

バーク&ハーバート・フィナンシャル・サービス (NasdaqCM:BHRB)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要バーク&ハーバート・フィナンシャル・サービスはバーク&ハーバート・バンク&トラスト・カンパニーの銀行持株会社で、バージニア州とメリーランド州で様々なコミュニティ・バンキング商品やサービスを提供している。

事業内容バージニア州およびメリーランド州におけるコミュニティ・バンキング商品およびサービスから1億2467万ドルの収益を上げている。

インサイダー保有率12.5%

収益成長予測年率167.6

バーク&ハーバート・ファイナンシャル・サービシズでは、最近のインサイダー買いが大きく、過去3ヶ月に大きな売りはない。2024年第2四半期に1,692万米ドルの純損失を計上するなど、厳しい財務実績にもかかわらず、同社は今後3年間、市場の平均を上回る利益成長を達成すると予想されている。売上高は年間57.3%の成長が見込まれ、米国市場の成長率を上回る。2024年9月にS&PグローバルBMIインデックスに採用される中、株価は推定フェアバリューを25.2%下回る水準で取引されており、潜在的な割安感を示唆している。

- バーク&ハーバート・ファイナンシャル・サービシズの業績に関する詳しい見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近の評価レポートを考慮すると、バーク&ハーバート・フィナンシャル・サービシズが推定値を超えて取引されている可能性があるようだ。

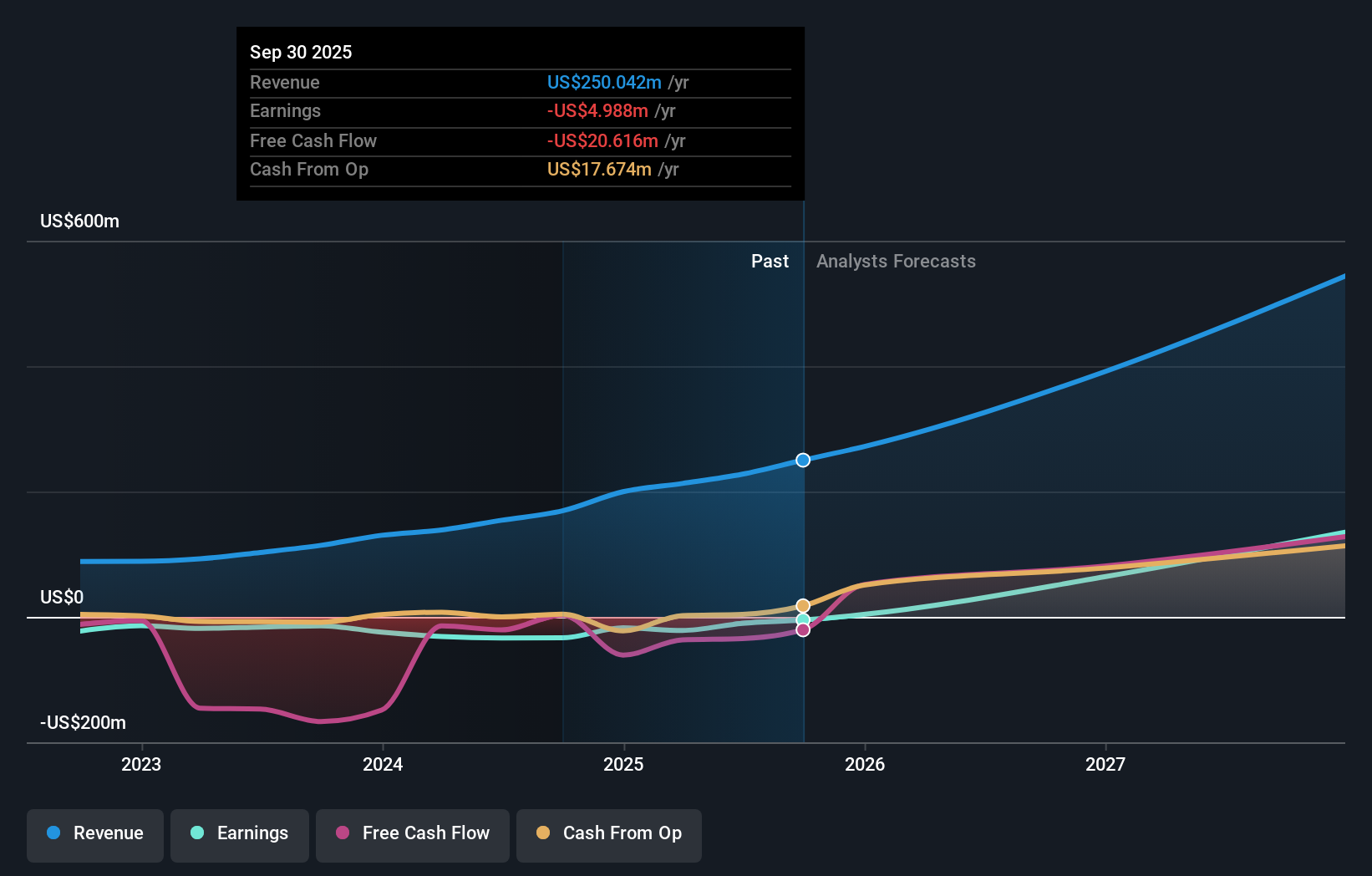

ハロー (NasdaqGM:HROW)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ハロー・インクは、眼科用医薬品の発見、開発、商業化に特化したアイケア製薬会社で、時価総額は約19億5000万ドルです。

事業内容同社の収益セグメントは、革新的な眼科治療薬の発見、開発、商業化による1億5,415万ドルである。

インサイダー保有率14.3%

収益成長率予想年率76.7

ハローはインサイダー保有率が高く、米国市場の成長率8.8%を上回る年率39.5%の堅調な収益成長が見込まれる。2024年第2四半期は647万米ドルの純損失を計上したものの、ハローの収益は年率76.72%と大幅に成長し、3年以内に黒字化すると予想される。同社は最近TRIESENCE®を再発売し、市場での地位をさらに強化する可能性があるが、株価は依然として変動が激しく、推定公正価値を大幅に下回って取引されている。

アイボッタ (NYSE:IBTA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、消費財ブランドが消費者にデジタル・プロモーションを提供するためのIbotta Performance Network (IPN)を提供するテクノロジー企業で、時価総額は20億8,000万ドルです。

事業内容同社の売上は主にインターネット・ソフトウェア部門によるもので、3億5,521万ドルを計上。

インサイダー保有率18.8%

収益成長率予想年率68.4

Ibottaは最近S&PグローバルBMIインデックスに加わり、市場での認知度向上を示している。2024年第2四半期は3,397万米ドルの純損失を計上したものの、売上高は前年から8,793万米ドルに増加した。同社は年率68.4%の大幅な利益成長を見込んでおり、売上高は年率16.5%と市場を上回る成長を見込んでいる。インスタカートとの新たな提携により、消費者へのリーチが強化される可能性があるが、最近インサイダー売りが目立っている。

- Ibottaをより深く理解するために、将来の成長に関する完全な分析レポートをご覧ください。

- 当社の包括的な評価レポートでは、Ibottaの価格が財務内容から正当化されるよりも低く設定されている可能性を指摘しています。

まとめ

- 当社の「インサイダー保有率の高い急成長中の米国企業」スクリーナーから186銘柄をご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Harrow が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.