Advertisement

世界の中央銀行が緩和的なシグナルを発信する中、アジア市場が慎重な楽観論に彩られる中、投資家の関心は、より小型で潜在的な高成長機会に向かいつつある。ペニー株という言葉は古いが、市場内の隠れた宝石を求める人々にとっては、依然として関連性の高い分野である。これらの銘柄は、多くの場合、強力な財務基盤に裏打ちされた大きな成長の可能性を提供することができる、小規模または新しい企業を表している。この記事では、強固なバランスシートと有望な長期的見通しで際立つ、アジアの3つのペニー株を紹介する。

アジアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| JBM(ヘルスケア) (SEHK:2161) | 2.81香港ドル | 23億香港ドル | ✅ 3 ⚠️ 1分析 > を見る |

| レバースタイル (SEHK:1346) | 1.51香港ドル | 9億3397万香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| TKグループ(ホールディングス) (SEHK:2283) | 2.43億香港ドル | 2.02億香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| CNMC ゴールドマイン・ホールディングス (Catalist:5TP) | SGD1.05 | SGD425.55M | ✅ 4 ⚠️ 1View Analysis >CNMC Goldmine Holdings (Catalist:5TP) |

| T.A.C.コンシューマー(SET:TACC) | THB4.94 | 2.96億バーツ | ✅ 3 ⚠️ 3View Analysis >アトランティック・ナビゲーション・ホールディングス (シンガポール) |

| アトランティック・ナビゲーション・ホールディングス(シンガポール) (Catalist:5UL) | SGD0.096 | SGD50.26M | ✅ 2 ⚠️ 4分析 > を見る |

| 揚子江造船(ホールディングス) (SGX:BS6) | SGD3.40 | SGD13.38B | ✅ 5 ⚠️ 1View Analysis >F & J Prince Holdings (P.P.) |

| F&Jプリンス・ホールディングス (PSE:FJP) | ₱2.20 | ₱859.28M | ✅ 2 ⚠️ 3分析を見る |

| 家畜改良 (NZSE:LIC) | NZ$1.00 | 1億4,234万ニュージーランドドル | ✅ 2 ⚠️ 5分析 > を見る |

| スコット・テクノロジー (NZSE:SCT) | NZ$2.91 | NZ$252.29M | ✅ 3 ⚠️ 1View Analysis >スコット・テクノロジー (NZSE:SCT) |

アジアン・ペニー株スクリーニングの959銘柄の全リストを見るには、ここをクリックしてください。

私たちのスクリーナー結果からの抜粋を検討する。

ガンクルエンジニアリング (SET:GUNKUL)

Simply Wall St財務健全性評価:★★★★☆☆

概要Gunkul Engineering Public Company Limited(時価総額166億バーツ)は、タイ、日本、ベトナムでエネルギーの発電と販売を行い、再生可能エネルギー分野で事業を展開している。

事業内容同社の主な収益は、建設サービス(30.3億バーツ)、発電・販売(30.3億バーツ)、電気システム用機器の製造・販売(23.4億バーツ)。

時価総額166億バーツ

再生可能エネルギー・セクターのガンクル・エンジニアリングは、過去1年間で46.8%という大幅な収益成長を示し、同業他社を上回っている。この成長と安定した週次変動にもかかわらず、純有利子負債比率が88.7%と高く、短期資産が長期負債を十分にカバーしていないという課題に直面している。取締役会の平均在任期間は7.7年と経験豊富で、株主の希薄化は最近起きていない。同社は、海外での再生可能エネルギー投資を強化するため、フィリピンに持株会社を設立し、足跡を拡大している。

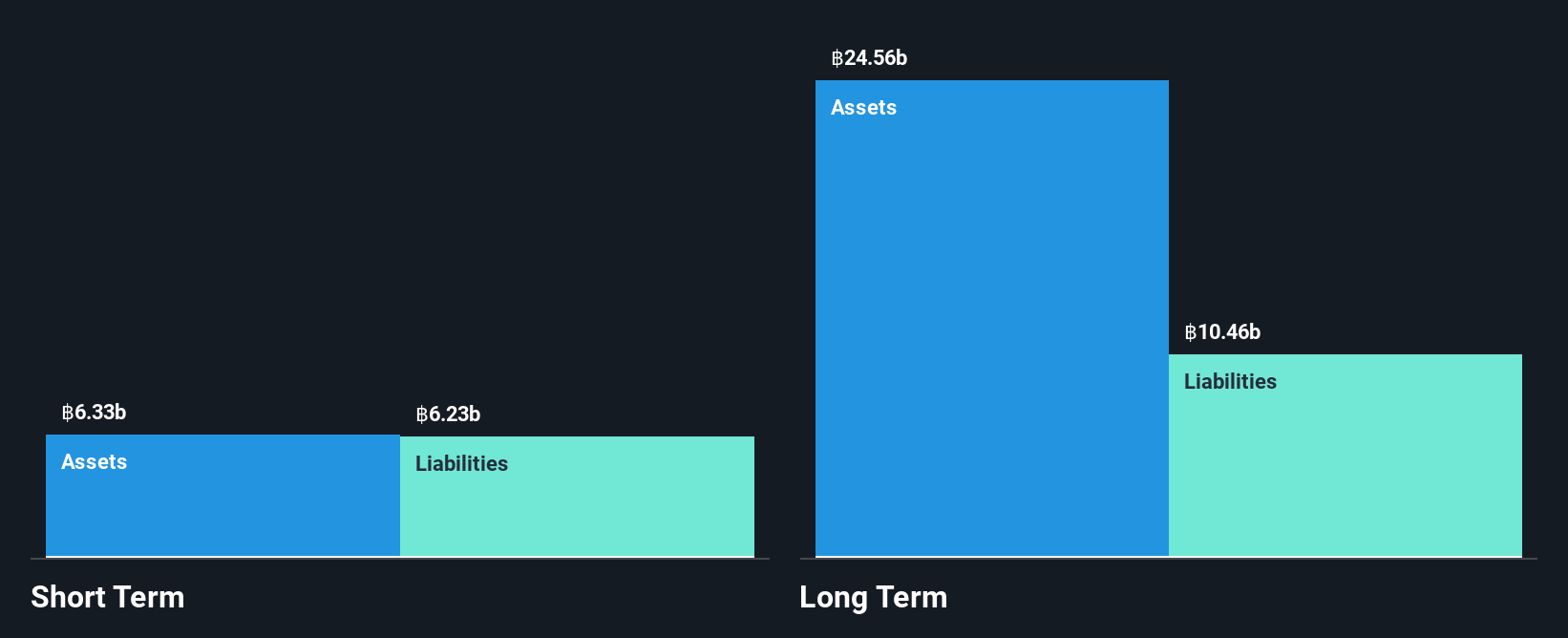

STP&I (SET:STPI)

Simply Wall St 財務健全性評価★★★★☆☆

概要STP&I Public Company Limited は鉄工所の製造とボイラーと圧力容器の製造販売を専門とし、タイ、日本、スペイン、そして国際的に事業を展開、時価総額は75億バーツ。

事業内容同社の主な収益は、加工(16億7,000万バーツ)、販売・サービス(10億1,000万バーツ)、不動産賃貸(1億4,700万バーツ)、電力・サービス販売(4億1,500万バーツ)。

時価総額75億バーツ

STP&Iは、過去1年間で業界平均を上回る1833.4%の大幅な増益を記録し、目覚ましい収益成長を示している。同社は2025年第3四半期に7,626万バーツの純利益を計上し、前年の赤字から一転した。同社の短期資産は短期負債をカバーしているが、長期債務に対しては不足している。株価のボラティリティが高く、株主資本利益率が4.1%と低いものの、STP&Iの負債は営業キャッシュフローで十分にカバーされており、支払利息はEBITで十分に管理されている。最近の株主希薄化もなく、経験豊富な経営陣により、推定公正価値より低い価格で取引されている。

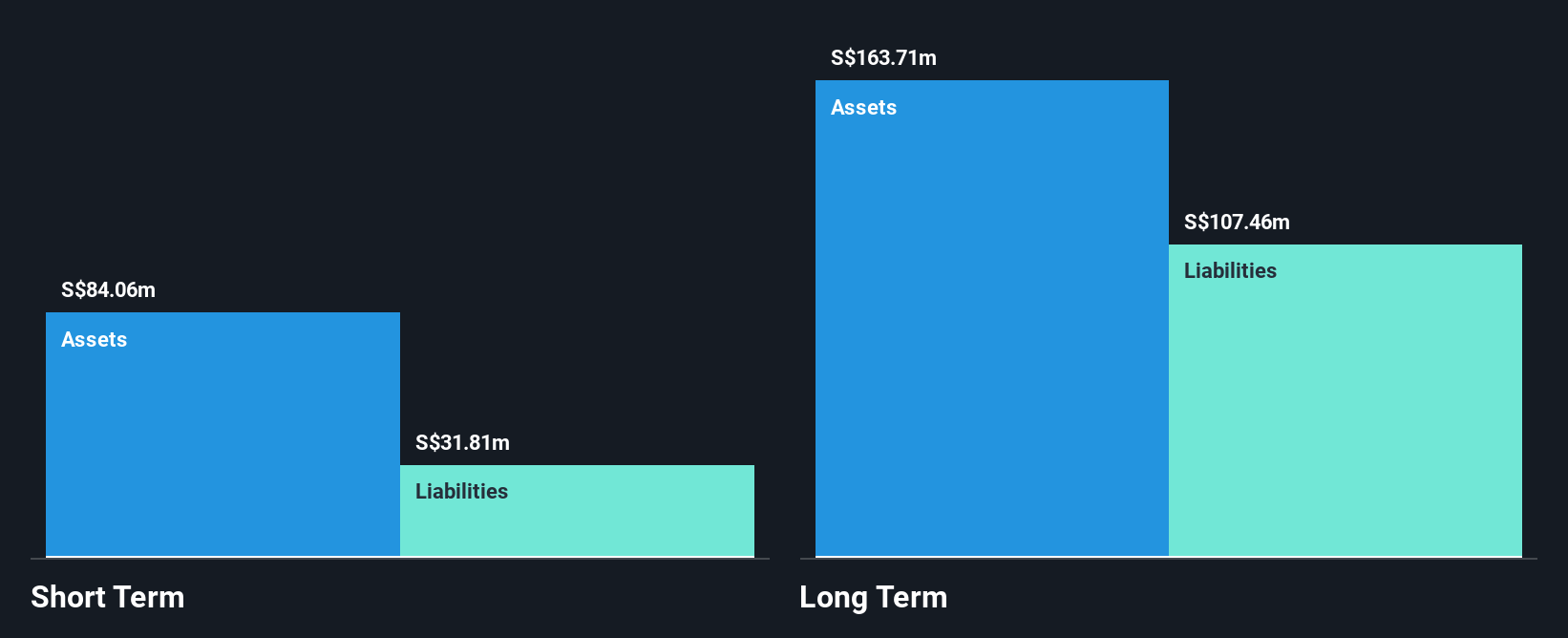

Q&Mデンタルグループ(シンガポール) (SGX:QC7)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要Q & M デンタル グループ (シンガポール) は、シンガポール、マレーシア、中国、および国際的な歯科医療サービスを提供する投資持株会社で、時価総額は4億8,644万シンガポールドルです。

事業内容主に1億7,677万シンガポールドルのコアデンタル事業から収益をあげている。

時価総額4億8,644万シンガポールドル

Q&Mデンタルグループ(シンガポール)は、利益率の低下(昨年の8.6%から現在4.9%へ低下)と、過去1年間のマイナス44.2%の利益成長という課題に直面している。こうした状況にもかかわらず、同社の債務管理は強固で、有利子負債比率は5年間で62%まで改善し、利払いはEBITで十分にカバーされており、カバレッジは4.6倍となっている。同社は最近、Aoxin Q & M Dental Group Limitedの子会社と歯科技工サービスの合弁会社を設立し、2025年度の有形純資産や1株当たり利益に直ちに影響を与えることなく、サービス提供を強化する可能性がある。

- この財務健全性レポートで、Q & M デンタルグループ (シンガポール) 株式の分析に関する包括的な洞察をご覧ください。

- 当社の成長パフォーマンスレポートをご覧いただき、Q & M デンタルグループ (シンガポール) の将来についてご見識を深めてください。

主な要点

- 959の アジアペニー株の全在庫をご覧ください。

- 新しい視点をお探しですか?AIが医療を変えようとしています。これら30銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォールストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、STP&I が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSET:STPI

Advertisement