Advertisement

世界市場が経済の先行き不透明感を背景に推移する中、アジアの株価指数は、テクノロジーや消費財などの主要セクターで顕著なパフォーマンスを示すなど、底堅さを見せている。既存の大手企業以外にも投資機会を求める投資家にとって、ペニー株は古い言葉ではあるが、成長の可能性を秘めた中小企業や新興企業の代表格であることが多いため、依然として重要な位置を占めている。この記事では、財務の強さを示し、魅力的な投資機会を提供する可能性のあるアジアのペニー株3銘柄を紹介する。

アジアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フードモーメント (SET:FM) | THB3.82 | THB3.77B | ✅ 4 ⚠️ 0分析 > を見る |

| JBM(ヘルスケア) (SEHK:2161) | 2.99 香港ドル | 2.43億香港ドル | ✅ 3 ⚠️ 1分析 > を見る |

| レバースタイル (SEHK:1346) | 1.51香港ドル | 9億3397万香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| TKグループ(ホールディングス) (SEHK:2283) | 2.71 香港ドル | 22.5億香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| CNMC ゴールドマイン・ホールディングス (Catalist:5TP) | SGD1.32 | SGD534.98M | ✅ 4 ⚠️ 1View Analysis >CNMC Goldmine Holdings (Catalist:5TP) |

| T.A.C.コンシューマー(SET:TACC) | THB4.80 | 28.8億バーツ | ✅ 3 ⚠️ 3View Analysis >楊枝江造船(SET:TACC) |

| 揚子江造船(ホールディングス) (SGX:BS6) | SGD3.52 | SGD13.85B | ✅ 5 ⚠️ 1分析を見る >Ekarat Engineering (SET:SET) |

| エカラット・エンジニアリング (SET:AKR) | 0.95 バーツ | 1.4億バーツ | ✅ 2 ⚠️ 2分析 > を見る |

| リブストック・インプルーブメント (NZSE:LIC) | NZ$0.98 | 1億3,950万NZドル | ✅ 2 ⚠️ 5View Analysis >ロジャナ工業団地(SET:Rojana Industrial Park) |

| ロジャナ工業団地 (SET:ROJNA) | 4.82バーツ | 97.4億バーツ | ✅ 3 ⚠️ 3分析 > を見る |

アジアン・ペニー株スクリーナーの958銘柄の全リストを見るにはここをクリックしてください。

私たちのスクリーナーツールからベストピックをいくつかチェックします。

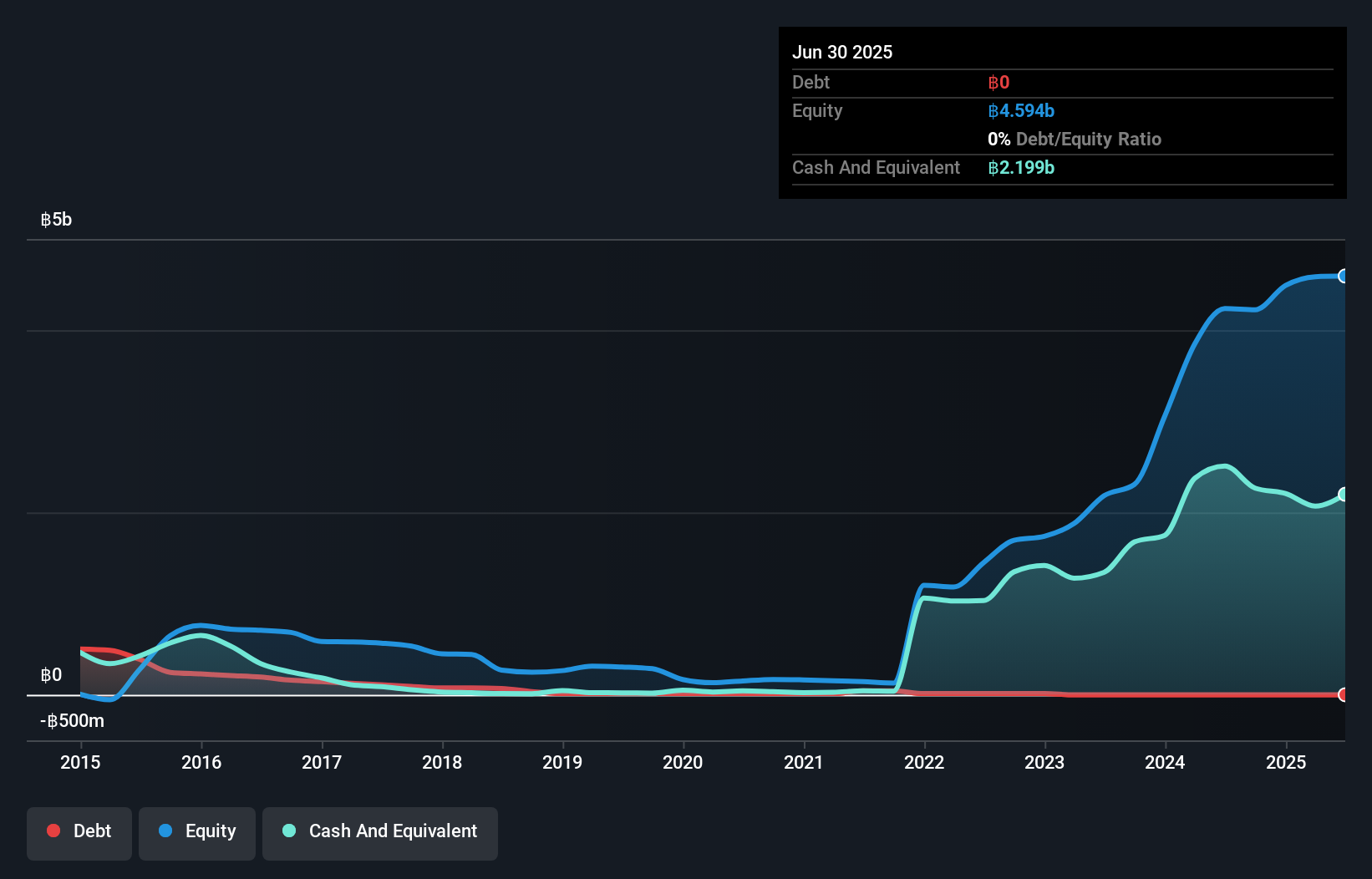

PSGコーポレーション (SET:PSG)

Simply Wall St財務健全性評価:★★★★★★

概要PSG Corporation Public Company Limitedは、その子会社とともに、タイとラオス人民民主共和国において、大規模プロジェクト向けのターンキーエンジニアリング、調達、建設(EPC)サービスを展開しており、時価総額は62.7億バーツである。

事業内容プラント・ビル建設事業で26.3億バーツの収益。

時価総額622.7億バーツ

PSGコーポレーションは、負債がなく、短期資産が負債を上回るなど、混在した財務プロフィールを示しており、堅実な流動性を示している。しかし、自己資本利益率は8.4%と低く、最近の収益は大幅に低下しており、2025年第2四半期の純利益は前年同期の3億8,876万バーツから1,903万バーツに減少した。株価変動が激しく、利益率も前年の49.3%から現在の14.7%に低下している中、戦略的リストラを反映し、110億バーツを超える自己資本不足に対応するため、同社は最近、株式併合と減資を承認した。

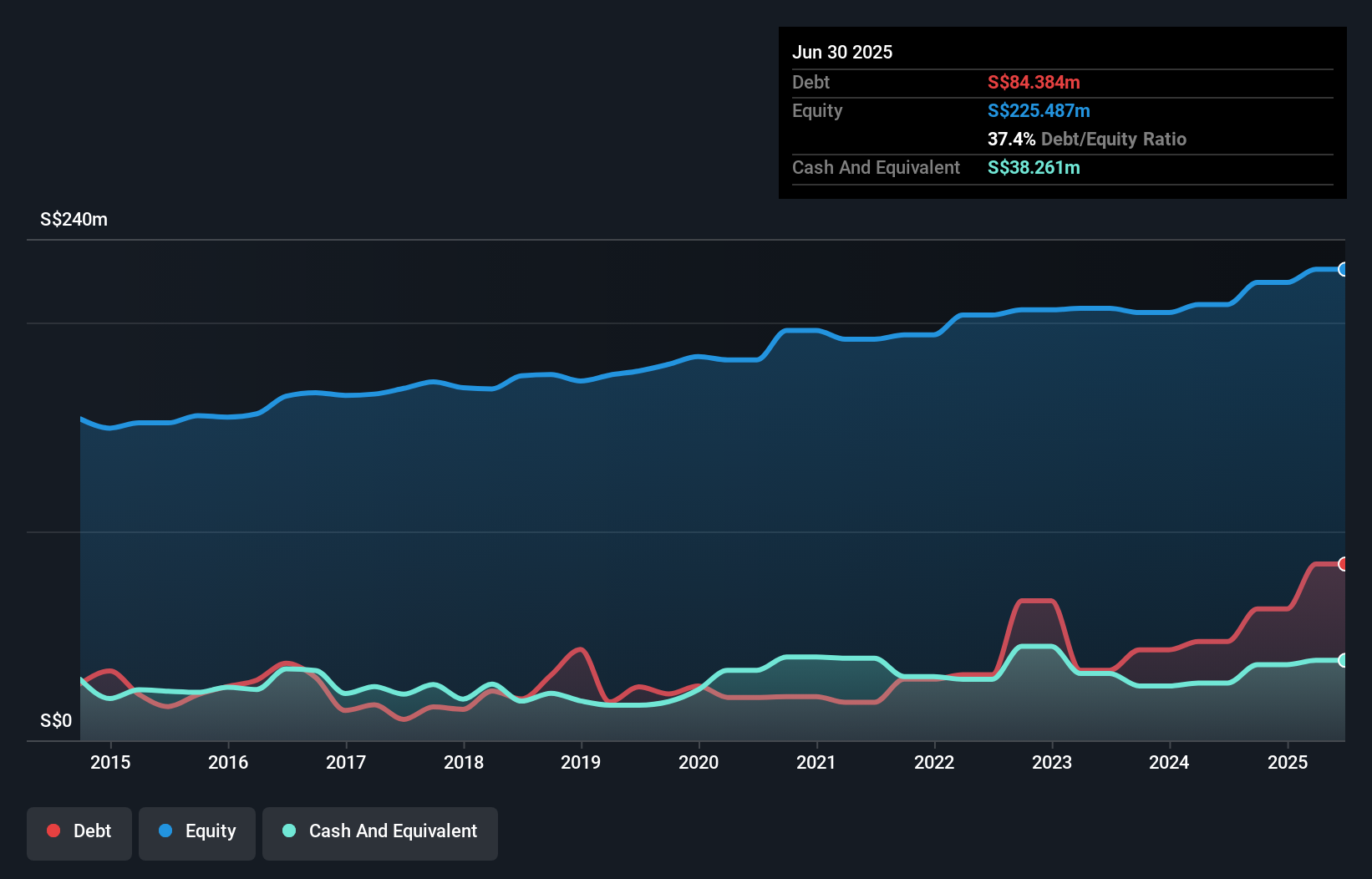

タイシン・エレクトリック (SGX:500)

シンプリー・ウォールストリート財務健全性評価★★★★☆☆

概要タイ・シン・エレクトリック(Tai Sin Electric Limited)の時価総額は2億9457万SGDで、シンガポール、マレーシア、ブルネイ、ベトナム、インドネシア、ミャンマー、カンボジア、タイ、および海外でケーブルおよびワイヤ製品を製造・販売している。

事業内容同社の収益セグメントには、ケーブル・電線が3億4,264万SGD、電材流通が1億7,781万SGD、試験・検査が2,994万SGD、配電盤が314万SGDが含まれる。

時価総額2億9457万SGD

タイ・シン・エレクトリック社は、過去1年間で77.7%の収益急増と、電気業界の成長を大幅に上回る、力強い財務成長を示している。同社の純利益率は3.6%から5.4%に改善し、3億1,220万SGDの短期資産は短期・長期負債を余裕でカバーし、流動性の安定性を高めている。純有利子負債自己資本比率は20.5%と満足のいく水準にあるものの、営業キャッシュフローは依然としてマイナスであり、営業活動だけで負債をカバーすることに潜在的な課題があることを示している。ベテランの経営陣と取締役会はガバナンスに積極的に貢献しており、5年間で負債水準が上昇したにもかかわらず、収益の質は高いままである。

- 当社のバランスシート健全性レポートをお読みいただき、Tai Sin Electricの業績に関する詳細な見通しを得てください。

- 当社のパフォーマンス履歴レポートにより、タイ・シン・エレクトリックの実績を理解してください。

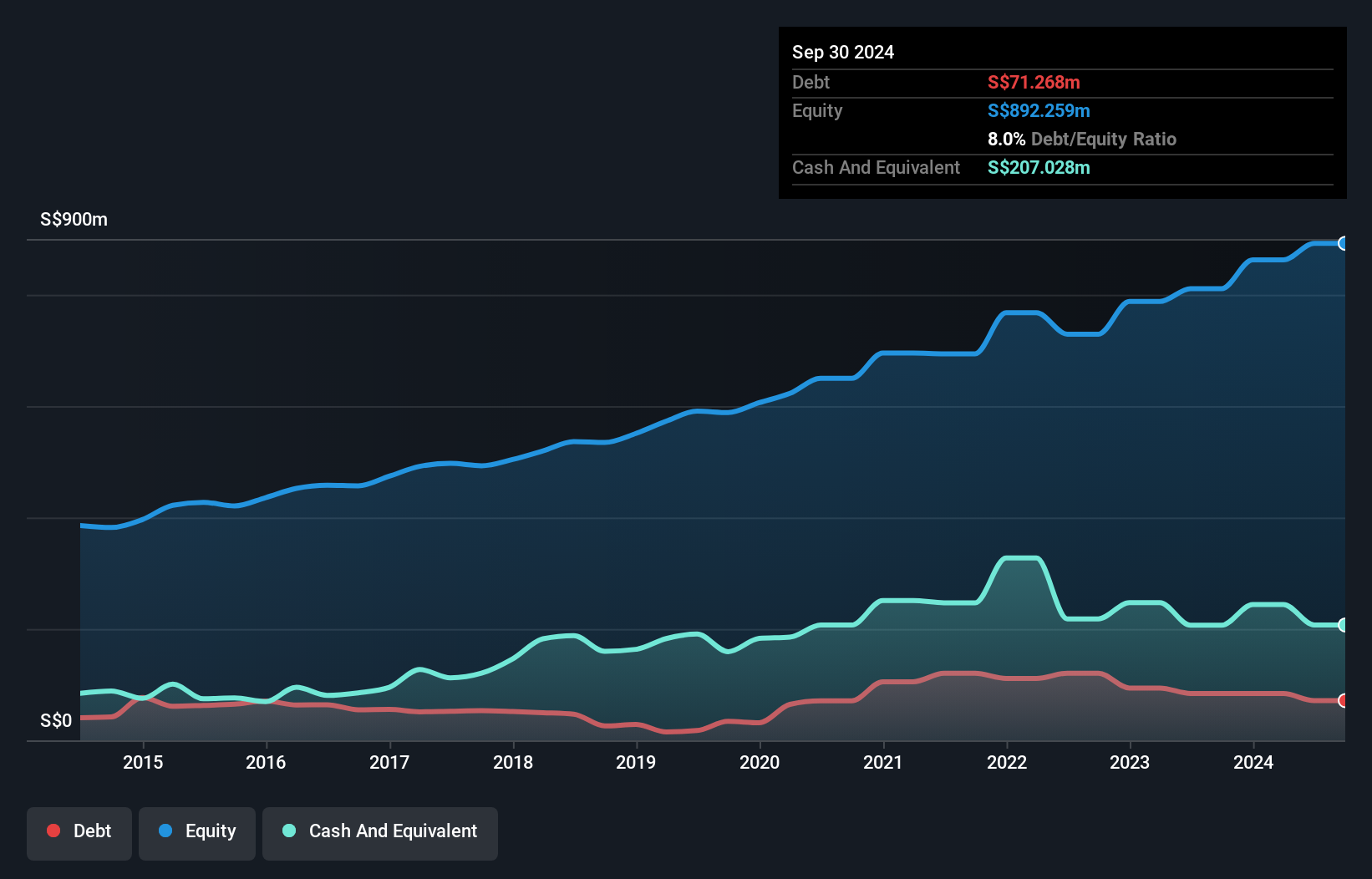

アワーグラス (SGX:AGS)

シンプリー・ウォールストリート財務健全性評価★★★★★★

概要アワーグラスは、シンガポール、香港、日本、オーストラリア、ニュージーランド、マレーシア、タイ、ベトナムを含む様々な国で、時計、宝飾品、その他高級品の小売・販売に注力する投資持株会社で、時価総額は13億6,000万シンガポールドルです。

事業内容時計、宝飾品、その他高級品の小売・販売事業の売上高は11.7億SGD。

時価総額13.6億SGD

アワーグラス・リミテッドの時価総額は13.6億SGDで、ペニー株の投資家には複雑な様相を呈している。同社は、短期資産5億4,250万SGDで短期負債と長期負債をカバーする強力な流動性を誇り、負債も現金が総負債を上回るなどよく管理されている。しかし、最近の収益成長はマイナスで、専門小売業界全体の傾向とは対照的である。この後退にもかかわらず、アワーグラスは高品質の収益を維持し、週間変動率も2%と安定している。最近の戦略的動きには、発行済み株式の10%まで買い戻せる自社株買いプログラムがあり、財務基盤への自信を反映している。

次のステップ

- ここをクリックして、 アジアペニー株958銘柄の総合リストをご覧ください。

- 他の可能性に興味がありますか?AIはヘルスケアを変えようとしています。これら32銘柄は、早期診断から創薬まで、あらゆることに取り組んでいます。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PSG Corporation が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSET:PSG

Advertisement