Advertisement

世界的な経済政策の変化や投資家心理の不安定さを背景に、アジア市場は様々なセクターで注目すべきパフォーマンスを示し、回復力を見せている。大手企業以外の銘柄を探そうとする投資家にとって、中小企業や新興企業の代表であるペニー株は、潜在的な価値を持つ魅力的な分野である。用語は古いが、これらの銘柄は強力な財務基盤に支えられれば、驚くほどの安定性と成長機会を提供することができるため、そのコンセプトは依然として妥当性を保っている。

アジアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フードモーメント (SET:FM) | THB3.82 | THB3.77B | ✅ 4 ⚠️ 0分析 > を見る |

| JBM(ヘルスケア) (SEHK:2161) | 2.89 香港ドル | 2.35億香港ドル | 3 ⚠️ 1分析を見る |

| レバースタイル (SEHK:1346) | 1.52香港ドル | 940.15百万香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| TKグループ(ホールディングス) (SEHK:2283) | 2.55 香港ドル | 2.12億香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| CNMC ゴールドマイン・ホールディングス (Catalist:5TP) | SGD0.62 | 2億5,128万SGD | ✅ 4 ⚠️ 2分析 > を見る |

| T.A.C.コンシューマー(SET:TACC) | THB4.80 | 28.8億バーツ | ✅ 3 ⚠️ 3View Analysis >楊枝江造船(SET:TACC |

| 揚子江造船(ホールディングス) (SGX:BS6) | SGD2.92 | SGD11.49B | ✅ 5 ⚠️ 1View Analysis >ロジャナ工業団地(SET:Rojana Industrial Park) |

| ロジャナ工業団地 (SET:ROJNA) | THB4.70 | THB9.5B | ✅ 3 ⚠️ 3分析 > を見る |

| スケラップ・ホールディングス (NZSE:SKL) | NZ$4.95 | 9億7,055万NZドル | ✅ 3 ⚠️ 1View Analysis >BRC Asia (SGX:B) |

| BRCアジア (SGX:BEC) | SGD3.98 | SGD1.09B | ✅ 4 ⚠️ 1View Analysis >BRC Asia (SGX:BEC) |

アジアン・ペニー株スクリーニングの976銘柄の全リストを見るには、ここをクリックしてください。

当社の特化型スクリーナーから珠玉の銘柄を発掘しよう。

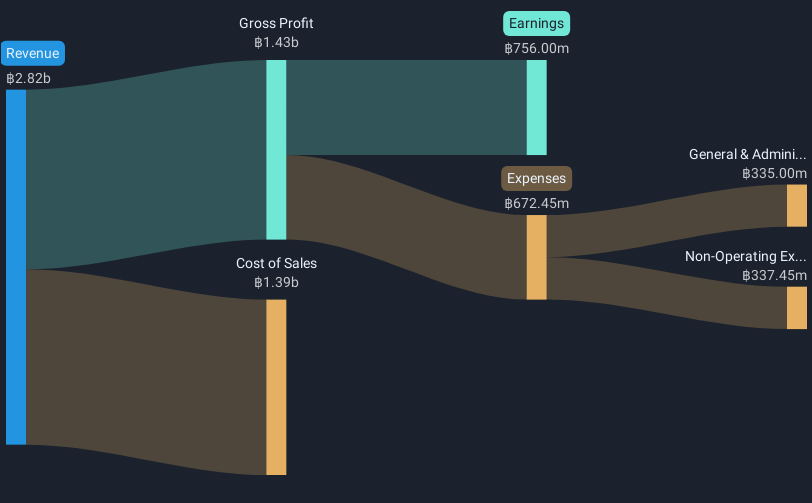

PSGコーポレーション (SET:PSG)

Simply Wall St 財務健全性評価:★★★★★★

概要PSG Corporation Public Company Limited は、その子会社とともに、タイとラオス人民民主共和国でターンキーエンジニアリング、調達、建設(EPC)、大規模建設プロジェクトを展開しており、時価総額は190.1億バーツ。

事業内容同社の売上は主にプラント・ビル建設事業で26.3億バーツ。

時価総額190.1億バーツ

EPCおよび建設部門で事業を展開するPSGコーポレーションは、過去1年間の収益と純利益が著しく減少し、大きな課題に直面している。無借金であるにもかかわらず、PSGの収益成長は最近マイナスで、過去5年間の収益性とは対照的である。短期資産は負債を十分にカバーしているが、利益率は昨年より大幅に低下している。同社は、株式併合と減資を通じて大幅な赤字に対処するための構造改革を進めている。株価のボラティリティは、過去1年間の週次ボラティリティの低下にもかかわらず、依然として高い。

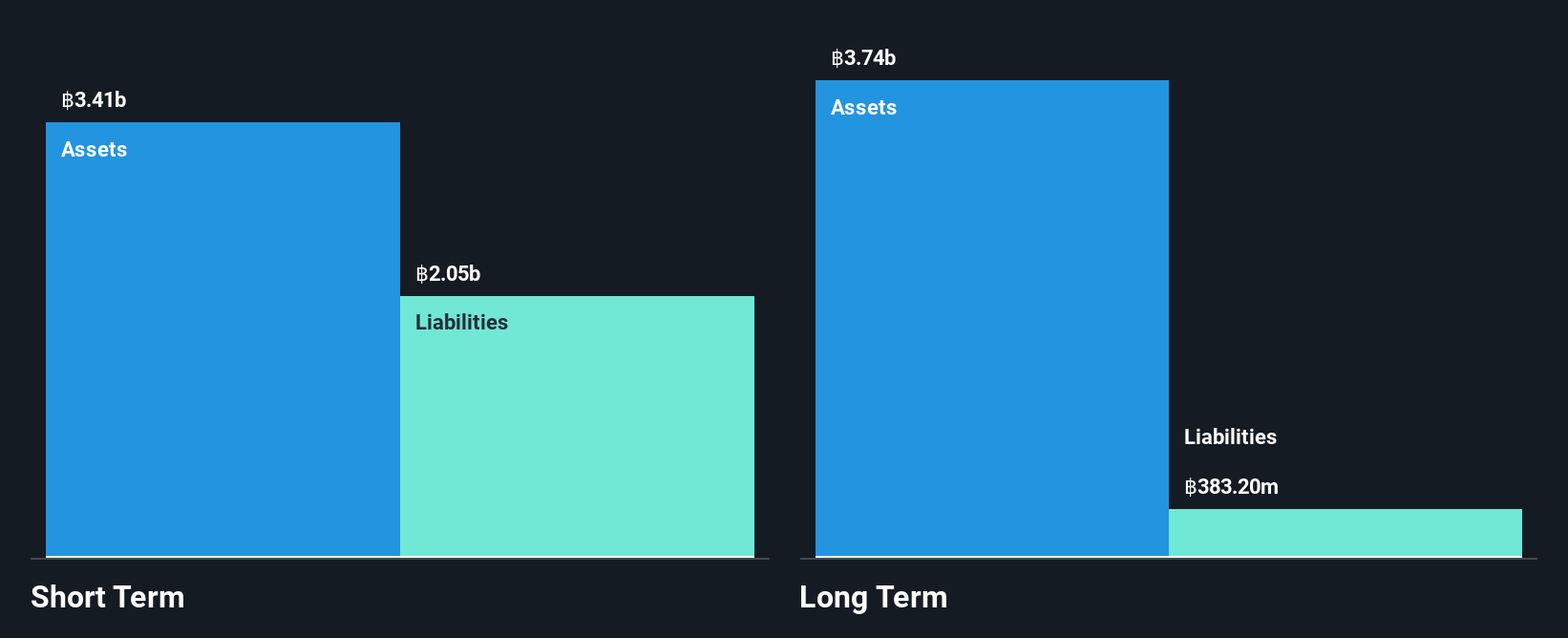

ロクテック・グローバル (SET:ROCTEC)

Simply Wall St財務健全性評価:★★★★★★

概要Roctec Global Public Company Limited(時価総額56億バーツ)は、タイ、香港、ベトナムで、子会社を通じてシステムインテグレーションや広告サービスを提供している。

事業内容売上高:システム導入サービス27.2億バーツ、広告サービス4.7億バーツ。

時価総額56億バーツ

ロクテック・グローバルは、過去1年間で46.2%の増益を記録し、メディア業界を上回る堅調な業績を示している。同社が広告からICTソリューションやインフラ・サービスへと戦略的にシフトしたのは、成長が見込まれる分野に注力していることを反映している。有利子負債は大幅に削減され、現在は営業キャッシュフローで十分にカバーされており、短期資産は負債を上回っている。株価は安定しているものの変動率が高いため、ロクテックの市場評価は依然として推定公正価値を下回っている。最近の取締役会の変更と会社目標の修正は、経営陣の経験豊富なリーダーシップを維持しながら、戦略的目標と事業の整合性を図ることを目的としている。

- この財務健全性レポートで、Roctec Globalの株式分析に関する包括的な洞察をご覧ください。

- 当社の過去の実績に関するレポートで、Roctec Globalの過去の傾向と実績に関する洞察を得てください。

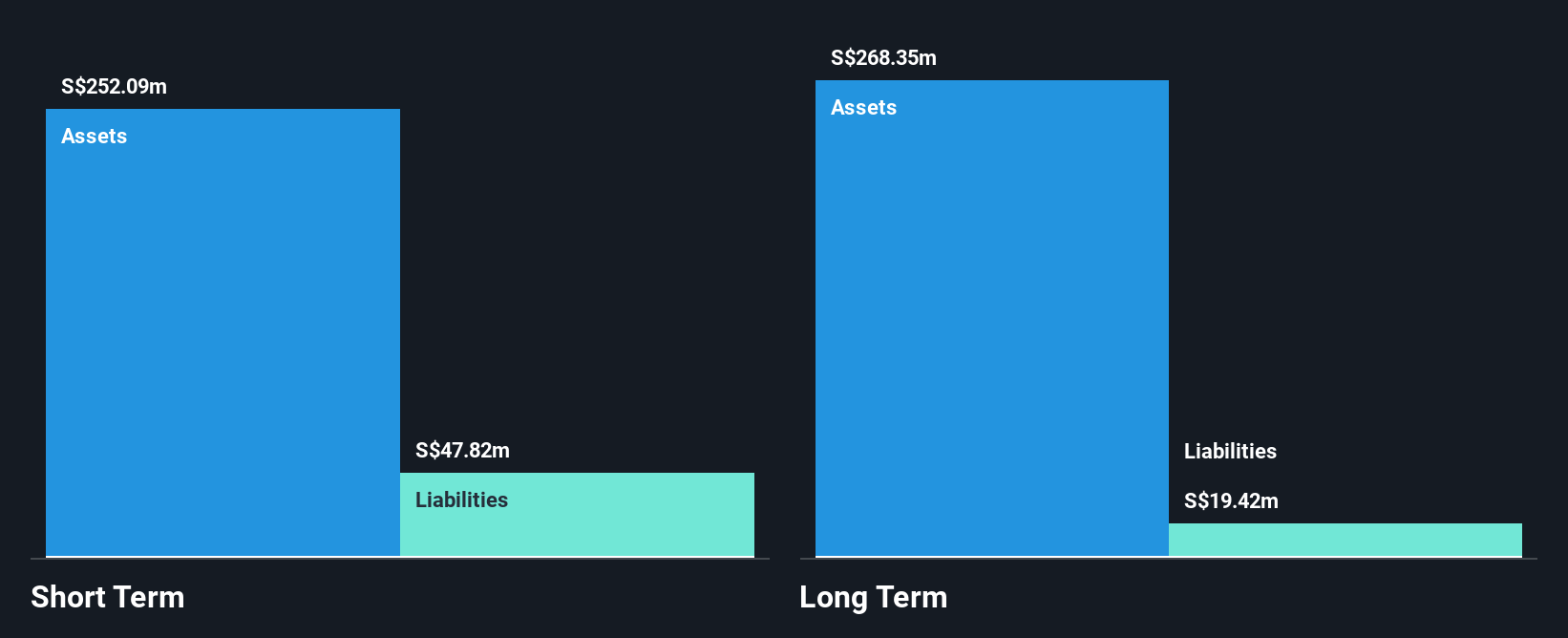

UMS インテグレーション (SGX:558)

Simply Wall St 財務健全性評価:★★★★★★

概要UMS Integration Limited(時価総額9億9,475万SGD)は、精密機械加工部品の製造・販売、電気機械組立および最終検査サービスの提供を行う投資持株会社です。

事業内容同社の主な収益は、2億2,010万SGDを占める半導体部門と、2,655万SGDの航空宇宙部門である。

時価総額9億9475万SGD

UMS インテグレーション・リミテッドの財務の健全性は、短期資産2億5,200万SGDが短期・長期負債を上回る、強固なバランスシートによって裏付けられている。同社は2025年第2四半期に増益を報告し、売上高は前年から6,735万SGDに増加したが、最近の利益成長はマイナスであった。推定フェアバリューを下回る価格で取引され、アナリストの目標株価は上昇の可能性を示唆しているものの、配当利回り3.71%はフリーキャッシュフローで十分にカバーされていない。経営陣は経験豊富で安定しており、業界の難題の中で戦略の継続性に貢献している。

- ここをクリックして、当社の完全な財務健全性分析レポートにアクセスし、UMS Integrationのダイナミクスを理解してください。

- 当社の収益成長レポートにアクセスして、UMS Integrationの将来性を評価してください。

次のステップ

- 当社の976の アジアペニー株セレクションへの投資の旅に出発しましょう。

- 代替機会をお探しですか?来年6%以上の配当利回りが予想される米国株19銘柄が見つかりました。無料で全リストをご覧ください。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Roctec Global が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSET:ROCTEC

Advertisement