世界市場が主要株価指数全体で小幅な上昇を見せ、回復の兆しを見せる中、投資家は慎重な個人消費と変動する経済指標を特徴とする情勢をナビゲートし続けている。このような状況において、インサイダー保有比率の高い成長企業は特に魅力的である。なぜなら、インサイダー保有比率の高さは、より広範な市場の不確実性の中で、企業の将来性に対する自信を示すことが多いからである。

インサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| セタイヤ (ASX:CTT) | 28.7% | 30.1% |

| メドレー (TSE:4480) | 34% | 28.7% |

| グローバルタックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ファインM-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANAマイクロン (KOSDAQ:A067310) | 19.9% | 93.4% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 106.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 14.9% | 84.1% |

| ユーティ(コスダック:A179900) | 34.1% | 122.7% |

| イーハンホールディングス (NasdaqGM:EH) | 32.8% | 101.9% |

インサイダー保有率の高い急成長企業のスクリーナーから1447銘柄の全リストを見るにはここをクリックしてください。

スクリーナーの結果からの抜粋を検証する。

ヴァイサラ (HLSE:VAIAS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

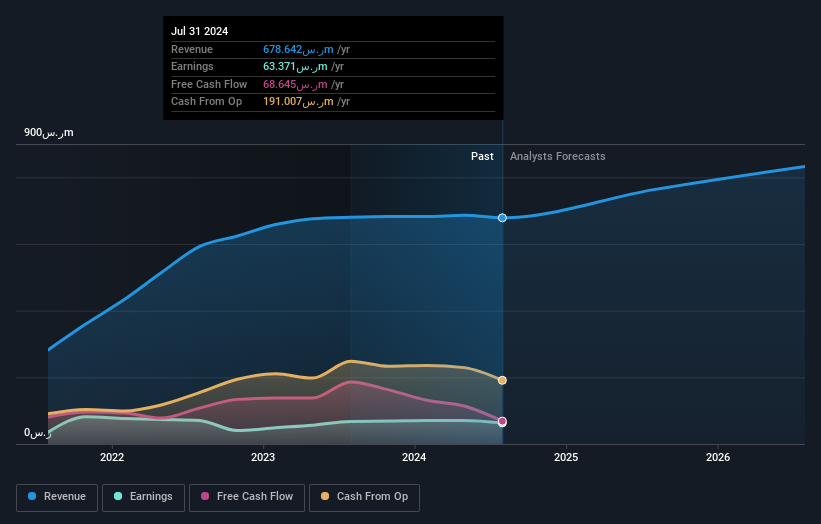

概要ヴァイサラ・オイは、気象・環境、産業計測分野で事業を展開し、気象関連市場や産業市場に対応しており、時価総額は約14億9000万ユーロです。

事業内容同社の売上は、2億1230万ユーロの産業用計測と3億840万ユーロの気象・環境計測の2つの主要セグメントに分けられる。

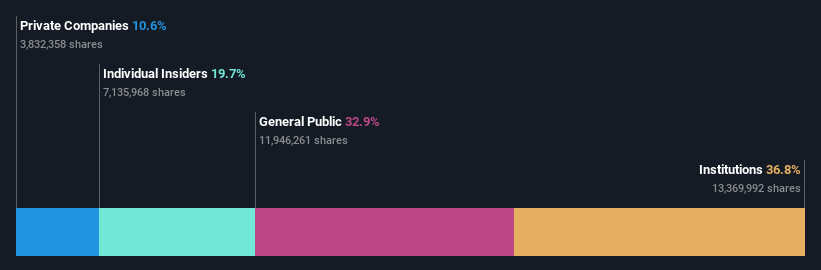

インサイダー保有率19.7%

収益成長率予測:年率15.5

インサイダー保有率が高いヴァイサラOyjは、様々な成長指標を示している。収益成長率は年率15.53%で、フィンランド市場平均を上回ると予想される。しかし、年率4.9%の収益成長は、高成長のベンチマークと比較すると控えめだが、それでも現地市場予想の3.1%を上回る。最近の戦略的な動きとしては、大幅な自社株買い戻しプログラムの実施や、スペインでの2500万ユーロの大型気象レーダー・システムの受注などがあり、直接的な財務措置や野心的なプロジェクトを通じて、事業拡大と株主価値向上へのコミットメントを強調している。

アタア・エデュケーショナル (SASE:4292)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アタア・エデュケーショナル・カンパニーはサウジアラビア王国で事業を展開し、幼稚園、初等、中等、中等レベルの男女のための国内および国際的な学校の設立に注力しており、時価総額は25.7億SARです。

事業内容同社の売上は主に教育事業から得ており、6億3,769万SAR、トレーニング事業が3,276万SAR、人材紹介事業が1,545万SARである。

インサイダー保有率18.5%

収益成長予測:年率21.3

サウジアラビアの企業Ataa Educationalは最近、売上高1億6,143万SAR、純利益1,090万SARの第3四半期決算を発表した。バックスウッド・エデュケーション・グローバル社との提携による国際バカロレアプログラムの設立は、リヤドのビジョン2030に沿ったもので、同社の戦略的位置づけを高めている。不安定な配当実績と12.7%という低い予想株主資本利益率にもかかわらず、Ataaは年間21.27%の大幅な利益成長が見込まれ、地元市場の平均成長率を大幅に上回る。

浙江華泰救急設備科技有限公司 (SHSE:603300)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

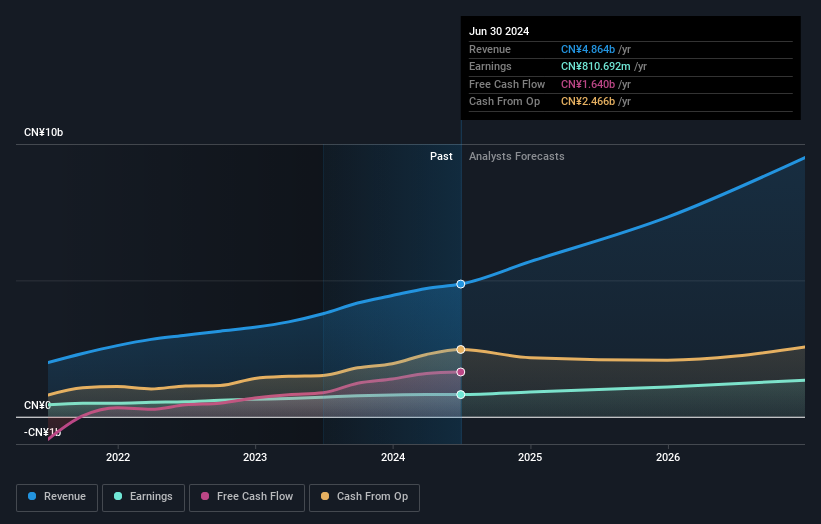

概要浙江華泰緊急設備科技有限公司は、緊急救助設備の研究、開発、製造に特化した企業で、時価総額は110.1億人民元。

事業:リース事業の売上高は47.1億人民元。

インサイダー保有率12.1%

利益成長率予想年率25.2%。

浙江華泰救急設備科技有限公司は、年率25.19% の増益が予想され、CN市場予想の22.5% を上回り、力強い成長が見込まれる。利払いを利益でまかなうことや、最近の株主の希薄化などの課題はあるものの、同社の年率28.5%の増収予想も市場予想を上回っている。最近の重要な取引には、Hainan Haikong Industrial Investmentによる19億人民元での14.01%の株式取得が含まれ、緊急設備分野での投資家の信頼と戦略的位置づけの強さを示している。

- 浙江華泰緊急設備科技有限公司の詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社の評価レポートでは、浙江華泰救急設備科学技術有限公司の株価が割安で取引されている可能性を明らかにしています。

実現させる

- こちらをクリックして、インサイダー保有率の高い急成長企業1447社をご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株価動向をタイムリーにお知らせしましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zhejiang Huatie Emergency Equipment Science & TechnologyLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.