Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 マラヤン・セメント・ベルハド(KLSE:MCEMENT)のバランスシートには負債がある。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合である。 資本主義の一部には、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化することはよくあることだ。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両レベルを一緒に検討する。

Malayan Cement Berhadの純負債とは?

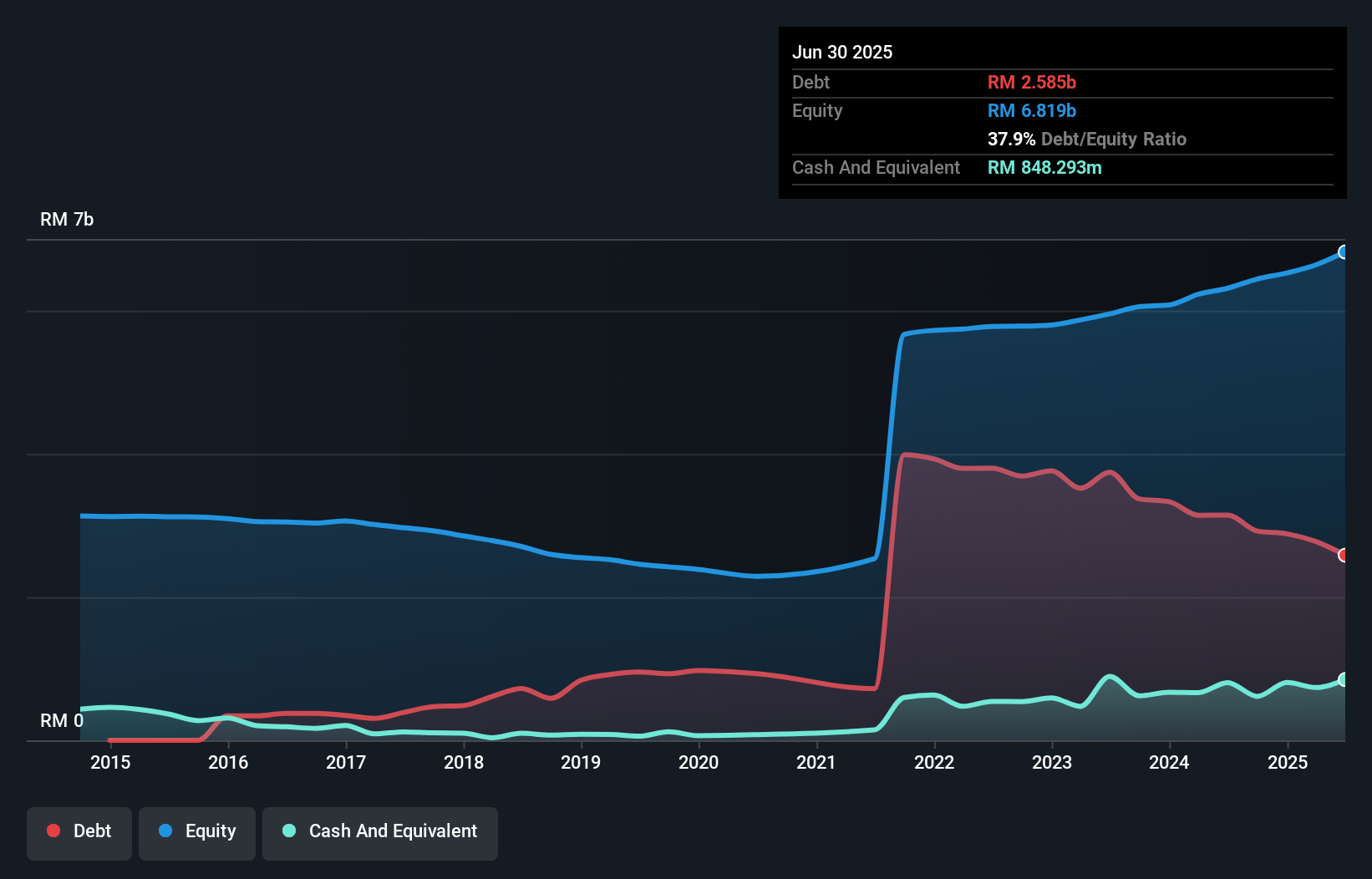

下の画像をクリックすると詳細が見られますが、Malayan Cement Berhadは2025年6月末時点で25.9億リンギットの負債を抱えており、1年前の31.5億リンギットから減少しています。 一方、8億4,830万リンギットの現金があり、純負債は17億4,000万リンギットになる。

Malayan Cement Berhadのバランスシートの強さは?

最新の貸借対照表データによると、Malayan Cement Berhadは1年以内に12.5億リンギットの負債を抱え、その後26.5億リンギットの負債が返済期限を迎える。 一方、8億4,830万リンギットの現金と8億3,290万リンギットの1年以内に返済期限の到来する債権がある。 つまり、現金と短期債権を合わせた額より22億2,000万リンギット多い負債がある。

マラヤン・セメント・ベルハドには88億リンギットの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、その負債が過剰なリスクをもたらしている兆候には、目を光らせておきたい。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

EBITDAに対する純負債が1.3倍、インタレストカバーが6.5倍であることから、マラヤン・セメント・ベルハドはおそらくかなり合理的な方法で負債を使用していると思われる。 しかし、利払いは、その負債がどの程度手頃なのかを考えさせるのに十分であることは確かだ。 その上、マラヤン・セメント・ベルハドは過去12ヶ月間でEBITを64%伸ばした。 貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、Malayan Cement Berhadが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 だから、もしあなたが将来を重視するなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間で、マラヤンセメントはEBITの81%に相当するフリーキャッシュフローを記録した。 これは、通常予想されるよりも強力なものである。これは、望ましい場合には負債を返済するのに有利なポジションである。

当社の見解

良いニュースは、マラヤン・セメント・ベルハドのEBITをフリー・キャッシュフローに変換する実証された能力は、ふわふわの子犬が幼児を喜ばせるように、私たちを喜ばせるということである。 また、EBIT成長率も心強い。 ズームアウトしてみると、Malayan Cement Berhadは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 他の多くの指標よりも、一株当たり利益がどれくらいのペースで伸びているかを追跡することが重要だと考えている。なぜなら、今日、Malayan Cement Berhadの一株当たり利益の履歴をインタラクティブなグラフで無料で見ることができるからです。

結局のところ、純負債から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Malayan Cement Berhad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてKLSE:MCEMENT

Advertisement