Advertisement

韓国市場は力強い成長を見せており、先週は2.2%の上昇、過去12ヶ月では11%の上昇を達成し、収益は毎年30%の成長が見込まれている。このダイナミックな環境において、高利回り配当銘柄は安定性と高いリターンの両方を求める投資家にとって特に魅力的である。

韓国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 起亜 (KOSE:A000270) | 4.43% | ★★★★★★ |

| ロッテファインケミカル(KOSE:A004000) | 4.33% | ★★★★★☆ |

| NH投資証券 (KOSE:A005940) | 6.18% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A024110) | 6.91% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A030200) | 5.50% | ★★★★★☆ |

| 新韓フィナンシャルグループ (KOSE:A055550) | 3.93% | ★★★★★☆ |

| キョンノン (KOSE:A002100) | 4.95% | ★★★★★☆ |

| ハンヤンENGLtd (KOSDAQ:A045100) | 3.16% | ★★★★★☆ |

| チェイル・ワールドワイド (KOSE:A030000) | 6.00% | ★★★★☆☆ |

| 韓国鋳鉄管工業 (KOSE:A000970) | 6.12% | ★★★★☆☆ |

ここをクリックすると、KRX配当トップ株スクリーナーの72銘柄の全リストが表示されます。

当社の専門スクリーナーから珠玉の銘柄を発掘してみよう。

三和ペイント工業 (KOSE:A000390)

Simply Wall St 配当評価:★★★★☆☆

概要三和ペイント工業株式会社は韓国に本社を置く、国内外での各種塗料の製造・販売を専門とする企業で、時価総額は約₩1,955億7,000万円。

事業内容三和ペイント工業株式会社は、多様な塗料製品の生産と国際的な販売を通じて収益を上げている。

配当利回り:4.8

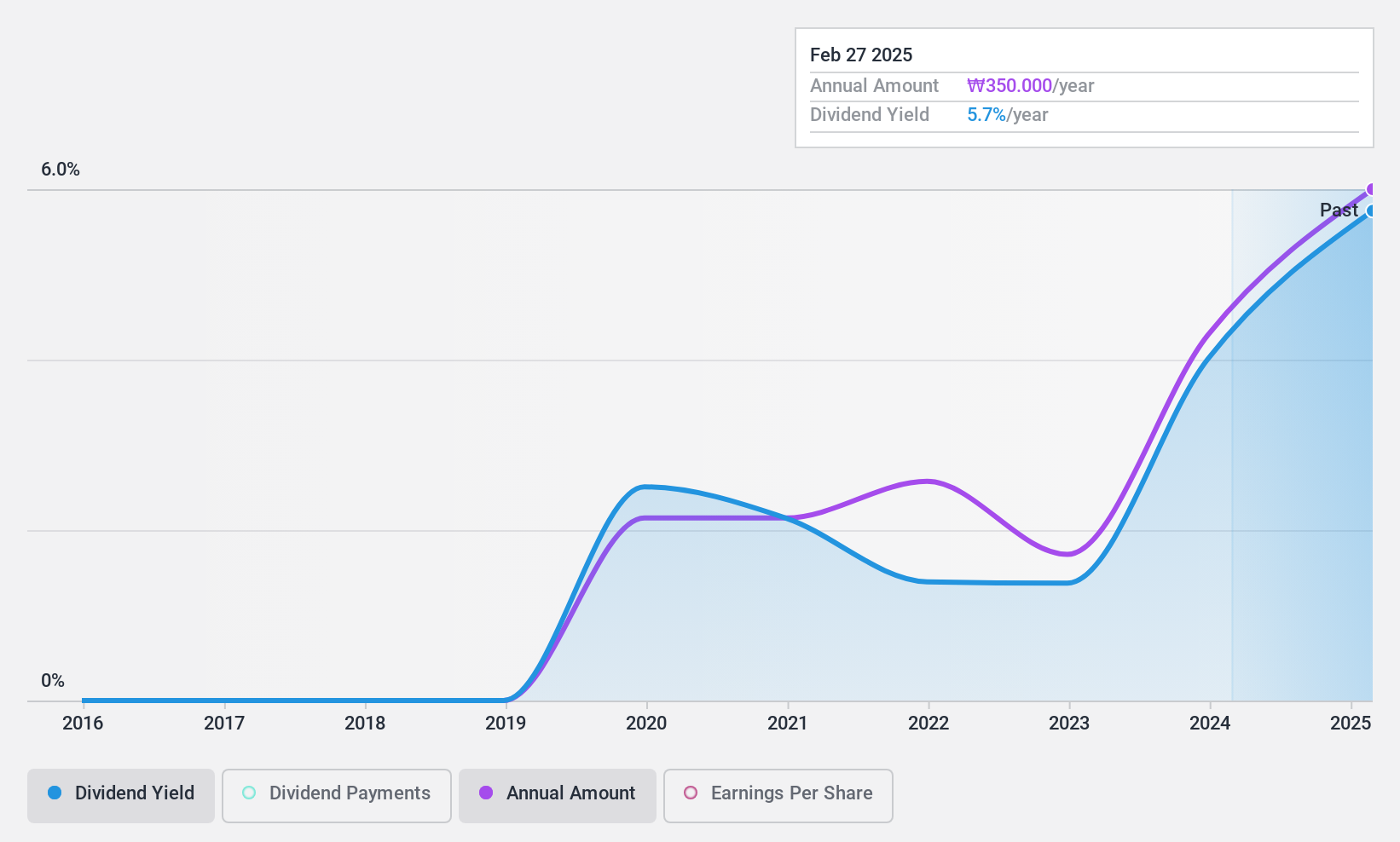

三和ペイント工業は、2024年第1四半期の当期純利益が32.7億ウォンと顕著に増加し、堅調な収益成長を示している。にもかかわらず、同社の配当の歴史は、5年という短い配当支払期間中、変動と一貫性のなさが際立っている。配当利回りは4.83%で、韓国の上位4分の1に入るが、49.4%という中程度の配当性向と25.8%という現金配当性向に支えられており、利益とキャッシュフローの両方による妥当なカバレッジを示唆している。しかし、株価は最近非常に不安定である。

JBフィナンシャルグループ(KOSE:A175330)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社JBフィナンシャル・グループ(JB Financial Group Co., Ltd.)は、主に銀行業を営み、韓国国内および海外で様々な金融商品・サービスを提供しています。

業務内容株式会社JBフィナンシャル・グループは、主に韓国国内および様々な国際市場で提供される銀行商品およびサービスから収益を得ている。

配当利回り:5.4

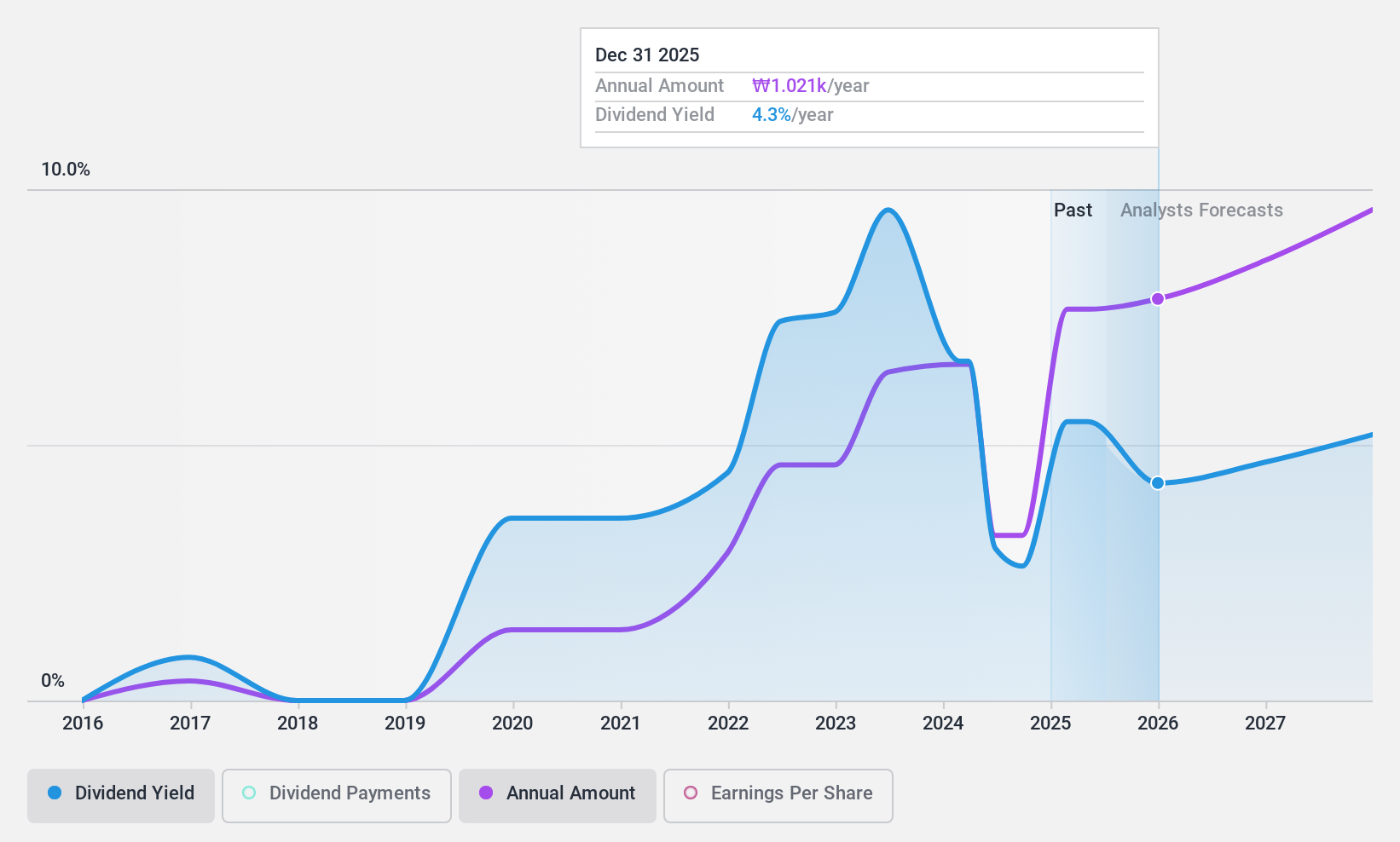

JBフィナンシャル・グループの配当利回りは5.39% で、韓国の配当銘柄の上位25% に入る。最近の配当金は120ウォンと105ウォンで、前回の配当金より増加している。同社の配当は利益で十分にカバーされており、配当性向は28.8%と低く、持続可能性を示している。JBフィナンシャルの配当の歴史は短く、わずか8年前に開始されたばかりで、推定公正価値よりかなり割安で取引されているにもかかわらず、やや不安定である。

JS (KOSE:A194370)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要JSコーポレーションは、ハンドバッグの製造・販売をグローバルに展開しており、時価総額は約₩2,428億円。

事業内容JSコーポレーションは、主にハンドバッグのグローバルな製造・販売を通じて収益を上げている。

配当利回り:4.8

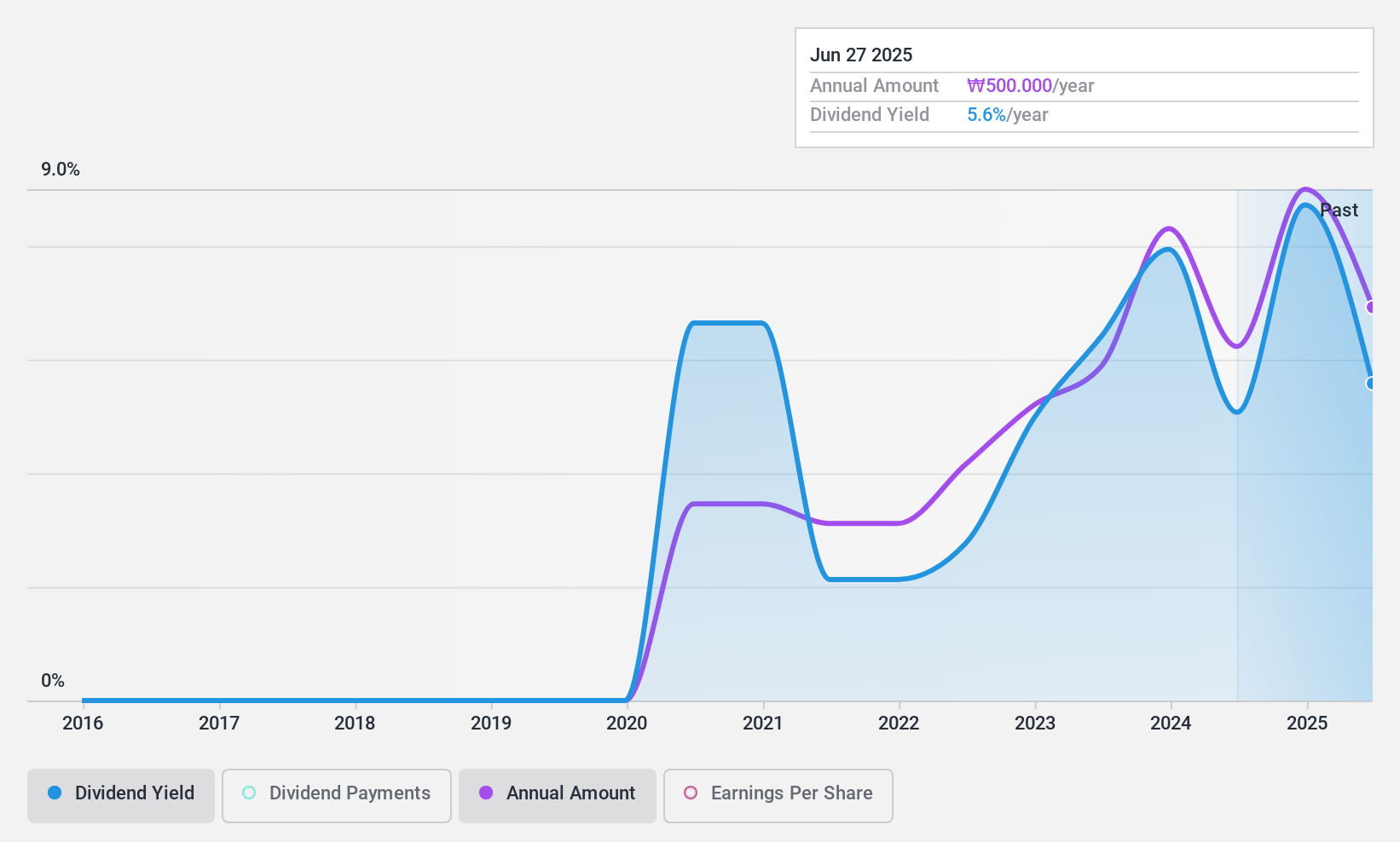

A194370の配当利回りは4.84%で、韓国配当銘柄の上位4分の1に入る。配当利回りは魅力的で、配当は利益(配当性向23.1%)とキャッシュフロー(現金配当性向15.1%)の両方で十分にカバーされているにもかかわらず、同社の配当の歴史は不安定で、4年間の短い配当支払い期間中に支払いが不安定であった。加えて、A194370は推定公正価値に対して45.4%のディスカウントで取引されているが、高い負債水準を抱え、将来の財務の柔軟性に影響を与える可能性がある。

メイクイットハプン

- KRX配当金上位72銘柄の全ラインナップをご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてKOSE:A194370

Advertisement