Advertisement

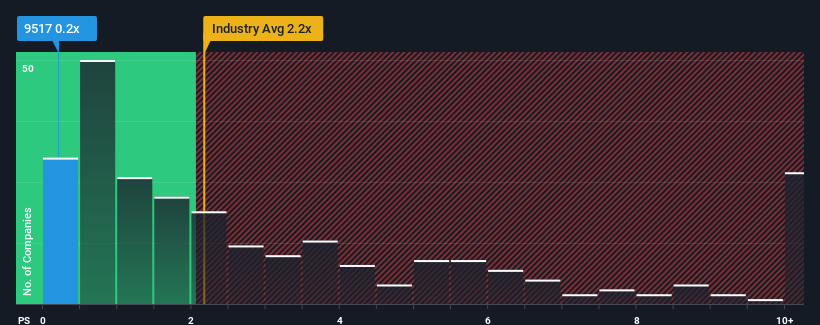

日本の再生可能エネルギー業界の売上高株価収益率(PER)の中央値は0.6倍近 いので、イーレックス株式会社 (東証:9517)のPER0.2倍については無関心と 感じて差し支えないだろう。 これは眉唾かもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

eREXLtdの業績推移

eREXLtdは、このところ売上高が業界平均よりも後退しており、非常に低迷している。 収益の不振がすぐに業界平均に戻ると予想する人が多いため、P/Sが下がらないのかもしれない。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。 そうでなければ、既存株主は株価の存続可能性について少し神経質になるかもしれない。

アナリストの今後の予測をご覧になりたい方は、eREXLtdの無料 レポートをご覧ください。収益成長指標はP/Sについて何を語っているか?

eREXLtdのP/Sレシオは、中程度の成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとって典型的なものでしょう。

昨年度の財務を見直すと、同社の収益が17%も減少しているのを見て落胆した。 それでも、この12ヶ月間にもかかわらず、収益は3年前と比較して73%増加した。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

今後の見通しについては、今後3年間は収益が減少し、毎年8.3%の減収になると3人のアナリストは予想している。 一方、業界全体では年率12%の拡大が予想されている。

これを考えると、eREXLtdのP/Sが他社の大半と同水準であることは、いささか憂慮すべきことだ。 投資家の多くは同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 P/Sがマイナス成長見通しに見合う水準まで低下すれば、こうした株主は将来的に失望を味わう可能性が高い。

eREXLtdのP/Sは投資家にとって何を意味するか?

eREXLtdのP/Sは投資家にとってどのような意味を持つのだろうか?

eREXLtdは現在、収益が減少すると予想される企業としては予想以上に高いP/Sで取引されているようだ。 この点を考慮すると、収益が減少しているにもかかわらず、より前向きなセンチメントが長く続くとは考えにくいため、現在のP/Sが正当化されるとは思えない。 収益見通しの悪さが物語っているのは、現在の株価水準が維持できない可能性があるということだ。

投資リスクという常に存在する脅威を考慮することは常に必要である。私たちはeREXLtdについて3つの警告サイン(少なくとも1つは私たちを少し不快にさせる)を特定し、それらを理解することはあなたの投資プロセスの一部であるべきです。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、eREXLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9517

Advertisement