Advertisement

- ここ数日、日本航空は、運航の近代化とサービスの質の向上を目的としたリージョナル・フリート・オーバーホールの一環として、最大70機の新型ジェット機の取得を目指していることを発表した。

- この大規模な投資は、地域間の結びつきを強化し、業界標準が進化する中で将来の運航ニーズをサポートするという航空会社のコミットメントを示すものである。

- 大規模な機材更新計画が、日本航空の投資シナリオと長期的な運航見通しをどのように形作っているかを検証する。

レアアースは新たなゴールドラッシュ。どの36銘柄がその先頭を走っているのか。

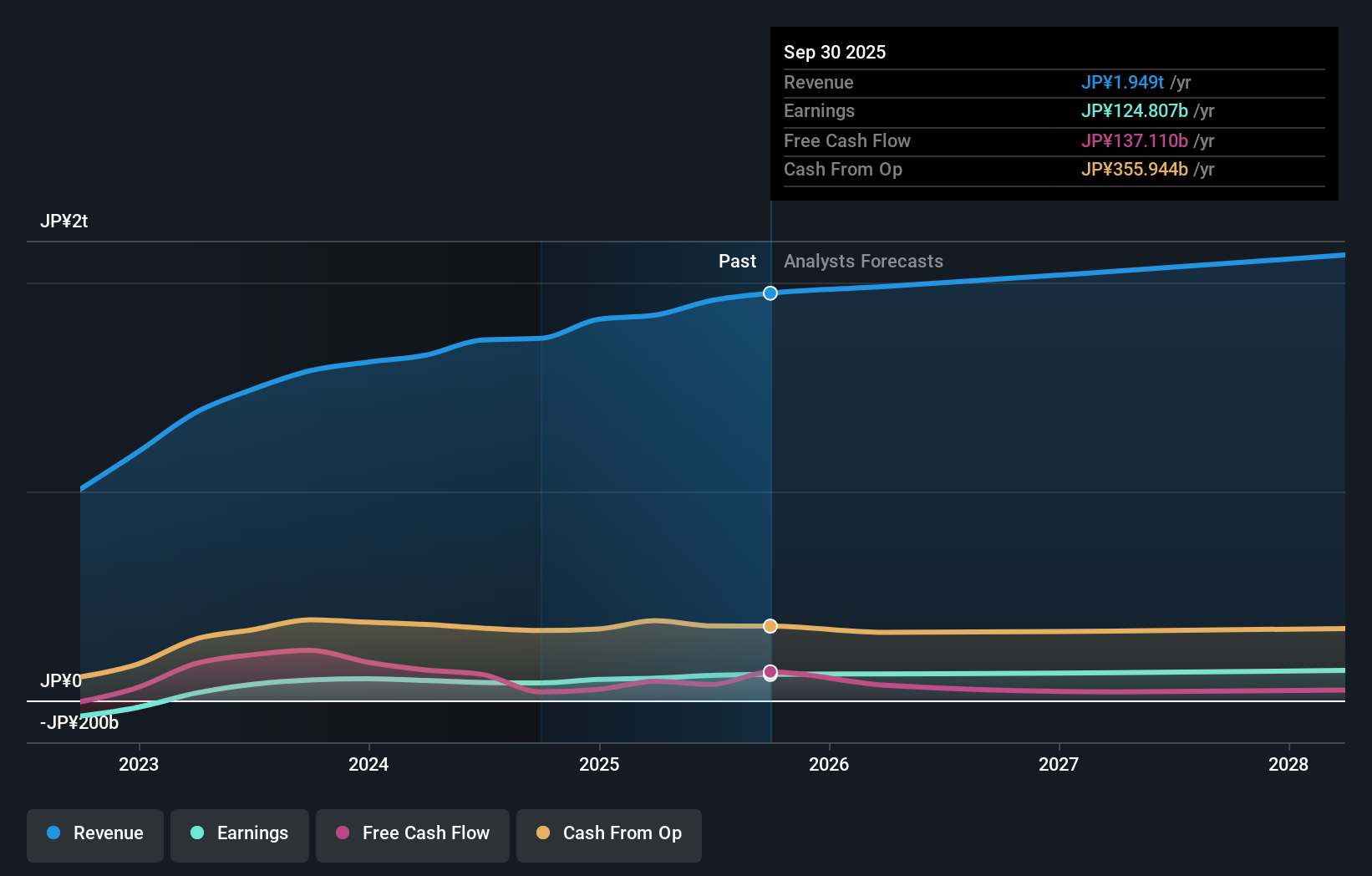

日本航空の投資シナリオとは?

日本航空を投資対象として考えている人にとって、その基本的なテーゼは、継続的な業界シフトの中で、安定した収益成長と規律ある資本配分および経営のバランスをとる航空会社の能力にかかっている。先日発表された最大70機の新型ジェット機取得計画は、機体を一新すると同時に、短期的なカタリストとリスクを変化させる可能性を高めるものだ。これまでは、着実な利益回復、堅実な増配、株主還元を重視した自社株買いプログラムが注目されていた。しかし、この大規模な支出は、短期的にはキャッシュフローと配当の柔軟性に影響を与える可能性がある。投資家は、特に最近の株価の動きが今のところ小幅な反応にとどまっていることから、この機材増強のための資金調達が運航目標にどのような影響を与えるか、また、利益の低迷や自社株買いのペースが鈍化するリスクを考慮する必要がある。 一方、キャッシュフローと株主還元への短期的な影響は大きい可能性がある。

日本航空の株価は上昇傾向にあるが、行き過ぎではないか?フェア・バリューよりどれだけ高いかを明らかにする。他の視点を探る

日本航空のもう一つのフェアバリュー予想-株価が3627円の価値しかないかもしれない理由-をご覧ください!

日本航空のシナリオを作成する

この評価に反対ですか?3分以内に独自のシナリオを作成しましょう - 驚異的な投資リターンは、群れに従うことから生まれることは稀です。

- 投資判断に影響を与える可能性のある5つの重要な報酬と1つの重要な警告サインを強調した当社の分析が、日本航空研究の出発点として最適です。

- 日本航空の無料調査レポートでは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、日本航空の全体的な財務状況を一目で簡単に評価することができます。

他の投資先をお探しですか?

今が最高のエントリー・ポイントかもしれません。これらの銘柄は、当社のデイリー・スキャンから生まれたものです。お早めに:

- トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら22の米国株はその恩恵を受けそうな展開を見せている。

- AIが医療を変えようとしている。これらの31銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。そして極めつけは、どれも時価総額が100億ドル以下であること。

- 次世代技術の革命をリードし、量子アルゴリズム、超伝導量子ビット、最先端研究のブレークスルーで未来を形作る量子コンピューティングのトップ企業26社をご紹介します。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Japan Airlines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9201

Advertisement