Advertisement

西武ホールディングス(東証:9024)の株価は、先月だけで27%上昇し、最近の勢いを維持している。 今回の急騰で年間上昇率は102%に達し、投資家たちは腰を上げ、注目している。

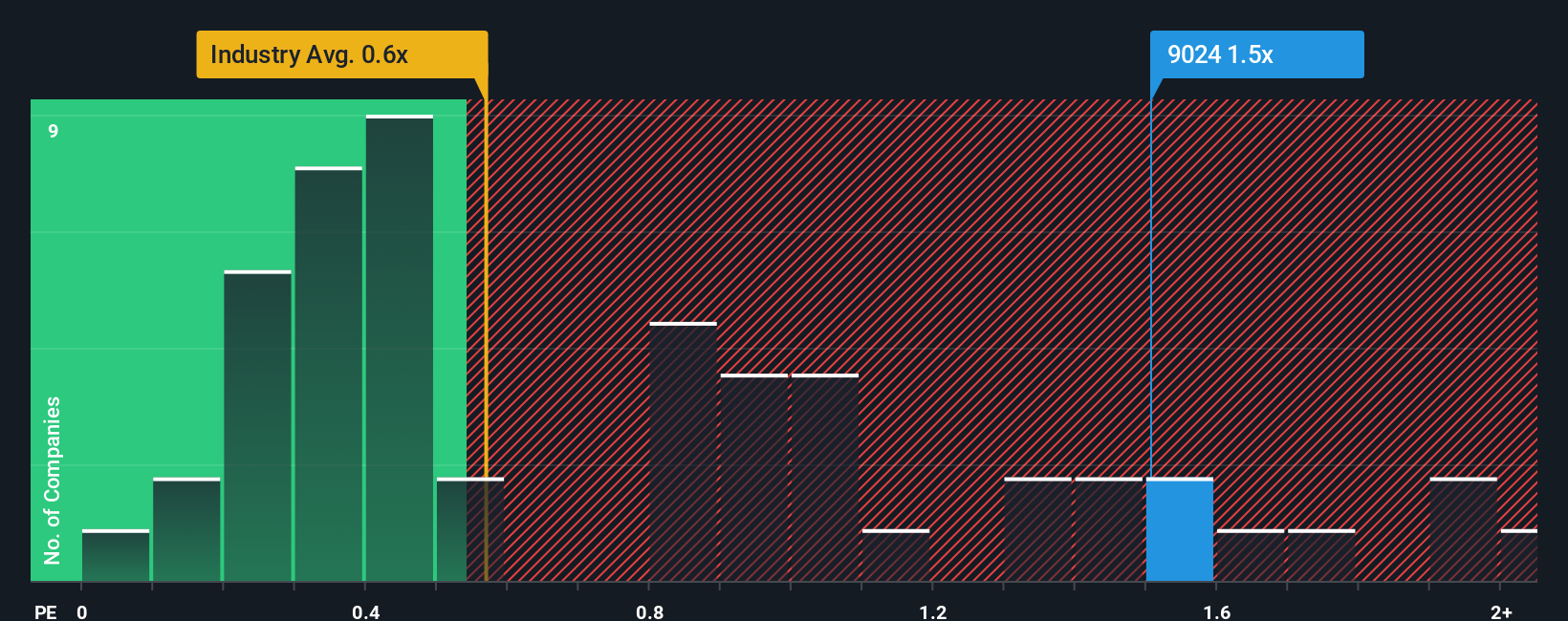

日本の運輸業界の半数近くがPER0.6倍以下であることを考えると、株価が1.5倍である西武ホールディングスは研究する価値のない銘柄だと思われても仕方がないだろう。 しかし、P/S が高いのには理由があるかもしれず、妥当かどうかを判断するにはさらなる調査が必要である。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

西武ホールディングスの最近の業績は?

西武ホールディングスは最近、他の企業よりも収益を伸ばしており、確かに良い仕事をしている。 好調な収益が続くと多くの人が期待しているようで、P/Sが上がっている。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

アナリストが西武ホールディングスの将来を業界と比較してどのように評価しているか知りたいですか?それなら、まずは無料 レポートをご覧ください。収益成長指標は、高いP/Sについて何を物語っているのか?

西武ホールディングスのP/Sレシオを正当化するためには、業界を上回る目覚ましい成長を遂げる必要がある。

昨年度の収益成長率を見ると、同社は87%という驚異的な伸びを記録している。 喜ばしいことに、直近の12ヶ月間の成長により、売上高は3年前と比較して合計で122%増加している。 つまり、同社がその間に収益を伸ばすという素晴らしい仕事をしてきたことを確認することから始めることができる。

将来に目を移すと、同社を担当する6人のアナリストの予測によれば、今後3年間の売上成長率は年率13%減となり、マイナス圏に突入する。 業界では年率2.2%の成長が予測されており、これは残念な結果だ。

これを考えると、西武ホールディングスのP/Sが他社を上回っているのは憂慮すべきことだ。 投資家の多くは西武ホールディングスの業績回復を期待しているようだが、アナリストの間ではそうでもないようだ。 P/Sがマイナス成長見通しに見合った水準まで低下すれば、これらの株主は将来的に失望を味わう可能性が非常に高い。

要点

西武ホールディングスの株価が大きく上昇したことで、同社のP/Sは大幅に上昇した。 PERは株を買うかどうかの決め手となるべきものではないが、収益期待のバロメーターとしては非常に有効である。

西武ホールディングスのアナリスト予想を検証したところ、収益見通しが縮小しているにもかかわらず、高いP/Sが予想ほど引き下げられていないことがわかった。 将来の収益減少が予想され、P/Sを支えているポジティブなセンチメントに影響を与えそうだからだ。 こうした状況が著しく改善されない限り、株主にとっては厳しい時期になるだろう。

さらに、西武ホールディングスについて我々が発見した4つの警告サイン(無視できない1つを含む)についても学ぶべきである。

これらのリスクが西武ホールディングスへの評価を再考させるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Seibu Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9024

Advertisement