- ソフトバンク・グループの巨額のハイテク投資と広大なポートフォリオによって、現在の株価がバーゲンなのかバブルなのか疑問に思っているのはあなただけではない。それこそが、私たちがここで解き明かそうとしていることなのだ。

- 株価は、過去1カ月で16.2%の急反発、先週で11.9%の反発を見せた後でも、年初来で102.1%、過去1年で104.4%上昇している。その結果、リスク・リワード・プロファイルは急速に変化している。

- このボラティリティの多くは、ソフトバンクのビジョン・ファンドによるAI関連企業へのエクスポージャー、一部のハイテク関連銘柄からの注目度の高い撤退、急成長する新興企業への新たな投資ラウンドに関する新たな話題などの見出しによってもたらされている。同時に投資家は、投資先企業の自社株買いから新規上場の可能性まで、資本配分に関する首脳陣のシグナルに反応している。これらすべてが、市場がグループの広大な資産にどのような価格を付けようとしているかに影響している。

- 現在、Simply Wall Stのバリュエーション・フレームワークでは、ソフトバンク・グループのバリュエーション・スコアは3/6となっている。この記事の残りの部分では、この複雑な持株会社の本当の価値についてより完全な方法を考える前に、通常の評価方法を比較する。

ソフトバンク・グループの昨年1年間のリターンは104.4%だった。ワイヤレス・テレコム業界の他の企業との比較を見てみよう。

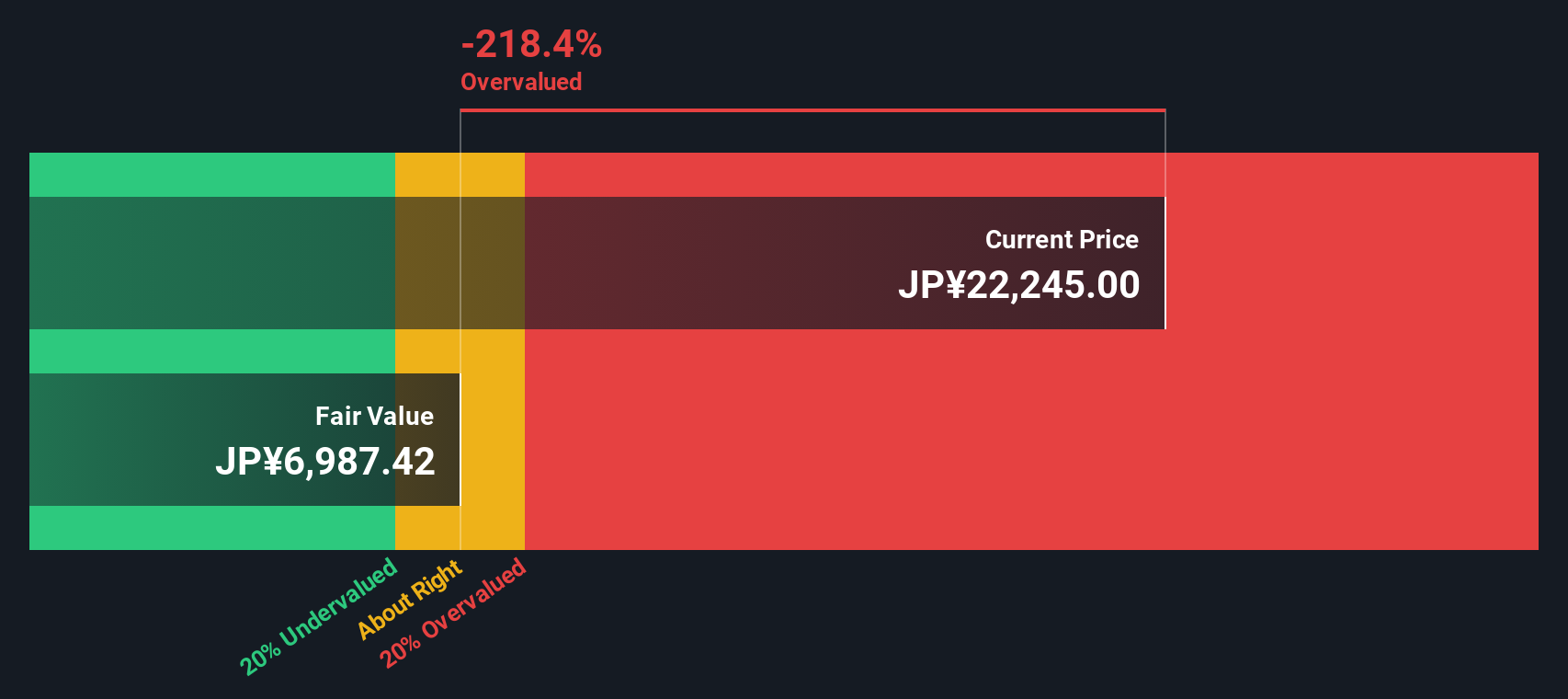

アプローチ1:ソフトバンクグループ配当割引モデル(DDM)分析

配当割引モデルは、予想される成長とリスクに基づいて、株主への将来のすべての配当を予測し、それを今日まで割り引くことによって、株式の価値を推定します。

ソフトバンク・グループの場合、このモデルでは1株当たり年間配当金を約46.14円、ROEを約4.18%と比較的低く設定している。配当性向は206%強と極めて高く、これは同社が利益よりも多くの配当を支払っていることを意味する。これは、現在の配当水準が長期的に持続可能でない可能性を示すシグナルとなり得る。

このようなリスクがあるため、長期的な配当成長率はわずか0.6%に抑えられている。これらの保守的な配当予想を割り戻すと、DDMは1株当たり約1,099円の本源的価値を意味する。

現在の市場価格と比較すると、この指標だけで、株価はDDMの価値をおよそ1,598.5%上回る水準で取引されていることになる。

結果割高

当社の配当割引モデル(DDM)分析によると、ソフトバンク・グループは1598.5%割高である可能性がある。割安な893銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ソフトバンクグループのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

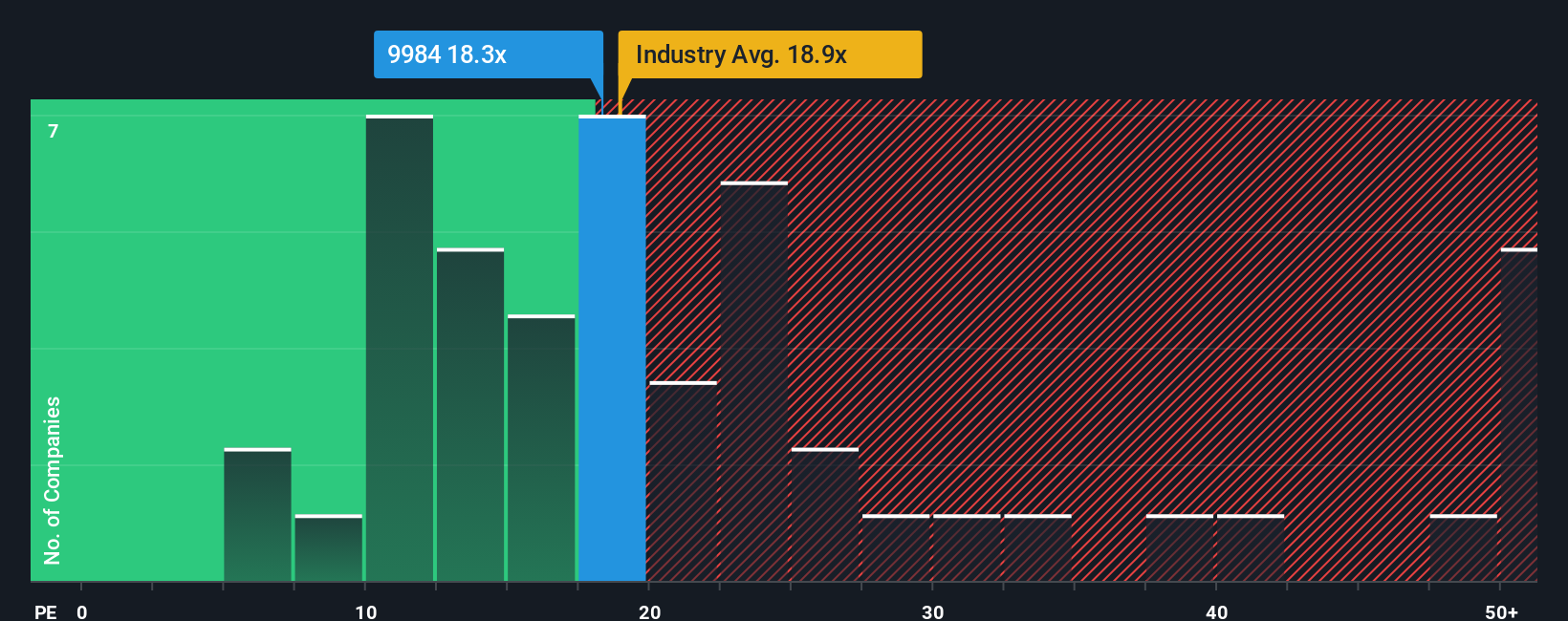

アプローチ2: ソフトバンクグループの株価と利益の比較

ソフトバンクグループのような収益性の高い企業にとって、株価収益率(PE)は、事業が生み出している利益に対して市場価格が妥当かどうかを判断するのに有効な方法である。投資家は基本的に、現在の利益の何年分を前払いしてもよいかを尋ねているのである。

何をもって正常または公正なPEとするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益がどの程度のリスクを持つかによって決まる。より速く、より確実な成長は通常、より高い倍率を正当化し、不安定で不確実な収益はより低い倍率に値する傾向がある。

ソフトバンク・グループの現在のPEは約8.71倍で、ワイヤレス通信業界の平均約17.60倍や、より広範な同業他社グループの平均約16.52倍を大きく下回っている。Simply Wall Stのソフトバンクのフェア・レシオは約10.59倍で、ソフトバンク独自の成長見通し、リスク、収益性、業界、時価総額を調整した上で、株価が取引されるべき倍率を推定している。この調整後のフェア・レシオは、ソフトバンクが平均的な企業と同じであるべきと仮定するのではなく、ソフトバンク固有のプロフィールを反映しているため、単純な同業他社比較や業界比較よりも有益である。

フェア・レシオの10.59倍と現在の8.71倍を比較すると、ソフトバンクの株価はこの収益ベースの見方から割安で取引されていることがわかる。

結果UNDERVALUED

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1451社をご覧ください。

あなたの意思決定をアップグレード:ソフトバンクグループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのコミュニティページにある簡単なツール、ナラティブをご紹介しましょう。このツールを使えば、企業に対するあなたの見方を、財務予測に裏打ちされたシンプルなストーリーに変えることができます。ソフトバンク・グループのAI投資、撤退、リスクについてあなたが信じていることを、将来の収益、利益、マージンの仮定に結びつけ、さらに今日の株価と比較できるフェアバリューに結びつけることで、買うか、保有するか、売るかを決めるのに役立ちます。ナラティブ自体は、新しいニュースや業績が届くとダイナミックに更新される。ある投資家は、AIインフラストラクチャーの潜在的な利益に傾注し、フェアバリューをアナリストの高目標である約20,000円に近づける強気なソフトバンク・シナリオを構築するかもしれない。より慎重な投資家であれば、レバレッジ、規制、技術評価リスクを重視し、低目標の約9,400円に近い水準に落ち着くかもしれない。両者とも、異なるストーリーが異なる数字や決断にどう反映されるかを即座に理解できる。

ソフトバンク・グループには、まだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

この記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SoftBank Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.