Advertisement

- ここ数年の大躍進を遂げたソフトバンクにまだ買う価値があるのか、それとも出遅れたのか。この記事では、現在の株価が本当にその根本的な価値を反映しているのかどうかを解説する。

- ソフトバンクの株価は先週、3.3%ほど下がってやや冷え込んだが、それでも年初来で10.0%、過去5年間で108.4%という驚異的な上昇率を記録している。当然、ここからの上昇はすでに織り込み済みなのかという疑問が生じる。

- このような動きは、ソフトバンクがコネクティビティ、デジタルサービス、そしてハイテクや電気通信への投資など、投資家のリスクプロフィールの考え方を変えるような話題性のある投資ストーリーを中心に、自社の位置づけを変え続けていることを背景にしている。同時に、現在進行中のポートフォリオの入れ替えや戦略的なシフトは、ソフトバンクグループがその構造を簡素化し、株主のためにより透明性の高い価値を引き出そうとしていると解釈されている。

- 当社のバリュエーション・フレームワークでは、ソフトバンクは6点満点中4点であり、当社が実施した主要なチェックのすべてではないが、ほとんどの項目で割安であることを示唆している。次に、現在の市場価格が長期的なストーリーに本当に合致しているかどうかを判断する、より直感的な方法を紹介する前に、さまざまなバリュエーション・アプローチにおけるその意味を明らかにする。

ソフトバンクの過去1年間のリターンが13.2%と同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ソフトバンクの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出すと予想されるキャッシュを採用し、その予測を今日まで割り引いて、事業全体の現在の価値を推定する。ソフトバンクの場合、モデルは2ステージのフリー・キャッシュフロー対株主資本アプローチを使用し、直近12ヶ月のフリー・キャッシュフロー約5,606億円から開始し、その数字が今後10年間でどのように推移するかを予測する。

アナリストの予測はそれ以前の数年間を下支えし、フリー・キャッシュフローは2030年までに約6,030億円まで上昇すると予想される。これらの将来キャッシュフローをそれぞれ現在価値に割り戻して合計し、株式数で割った本源的価値は1株当たり約285.77円となる。

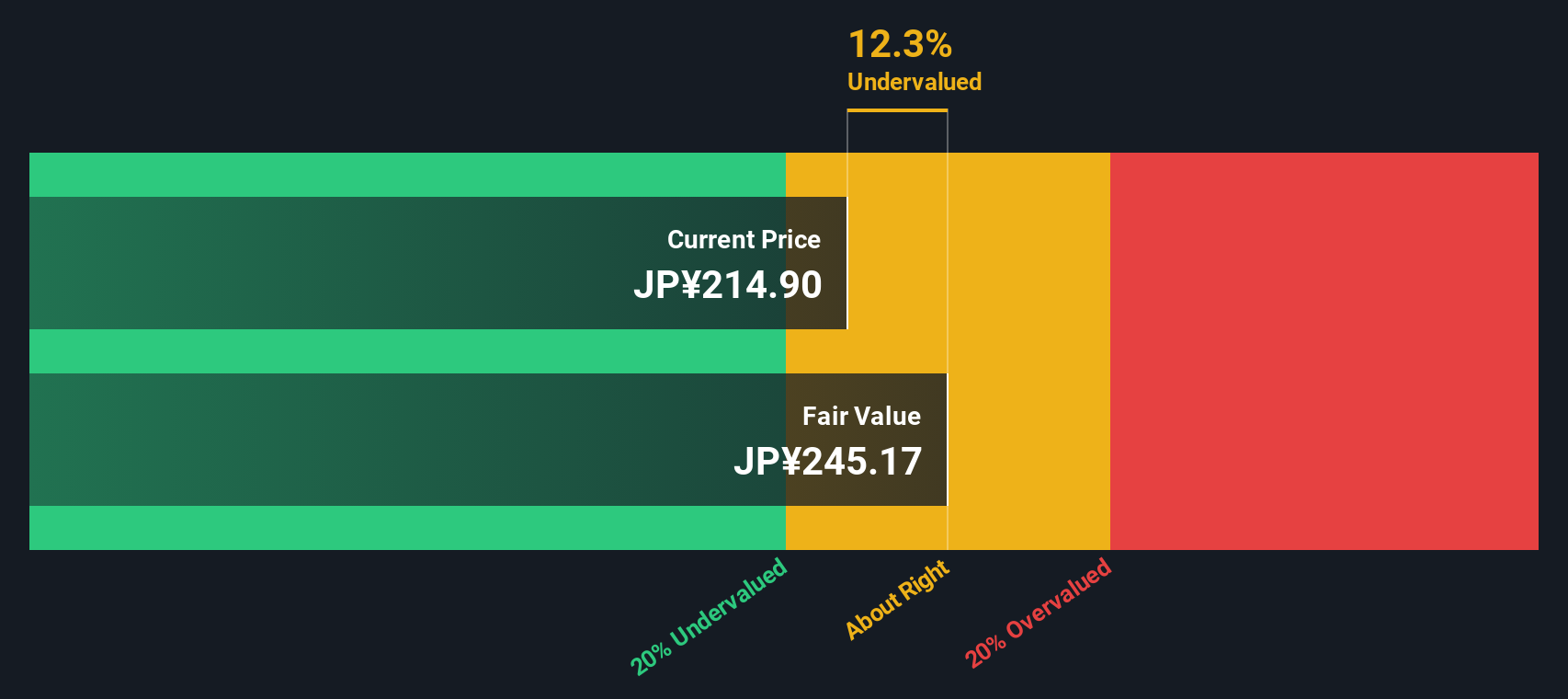

現在の市場価格と比較すると、ソフトバンクは約24.5%のディスカウントで取引されていることになり、このキャッシュフローの見方では、株価は相当割安である可能性がある。

結果割安

当社の割引キャッシュフロー(DCF)分析では、ソフトバンクは24.5%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株914銘柄をさらにご覧ください。

ソフトバンクの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

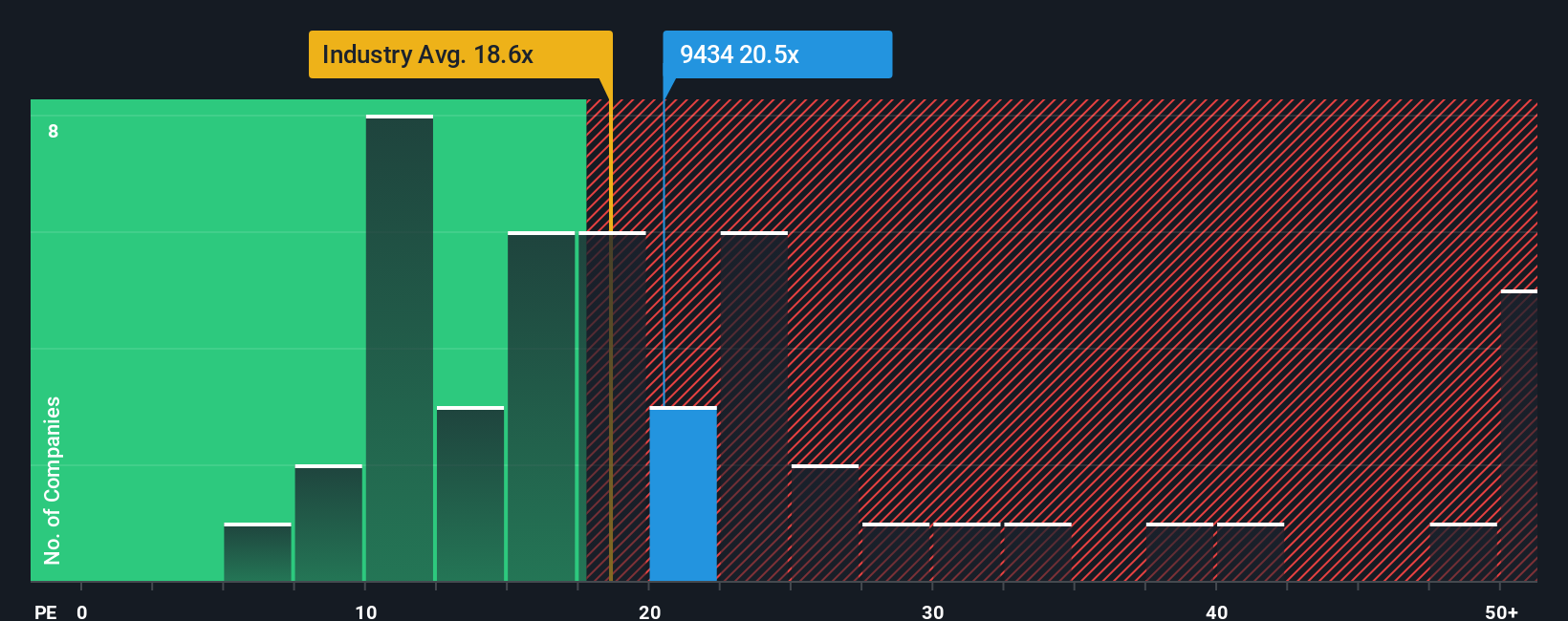

アプローチ2:ソフトバンクの株価と利益の比較

ソフトバンクのような収益性の高い企業にとって、株価収益率は、将来の利益に関する市場の期待を1つの比較可能な数値に変換する有用な方法である。一般的に、成長が速く、リスクが低いと判断される企業ほどPEレシオは高くなり、成長が遅く、不確実性が高い企業ほど、投資家が各利益に対して支払ってもよいと考える金額に上限が設定される傾向がある。

ソフトバンクの現在のPEは約19.0倍で、ワイヤレス・テレコム業界平均の約17.6倍、同業他社平均の約13.8倍を上回っている。表面的には、投資家はすでにソフトバンクをセクターや直接比較可能な企業に対してプレミアムと見なしていることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、ソフトバンクの収益成長見通し、利益率、業界のポジショニング、時価総額、主要リスクを考慮した上で、ソフトバンクにとってどの程度のPE倍率が妥当かを推計することで、さらに一歩踏み込んでいる。ソフトバンクの場合、このフェア・レシオは約19.1倍となり、現在の株価とほぼ一致している。このため、フェア・レシオは、同業他社や業界との無遠慮な比較よりも、より適切な基準となり、株価が現在のファンダメンタルズとほぼ一致していることを意味する。

結果妥当

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレードソフトバンクの物語を選ぼう

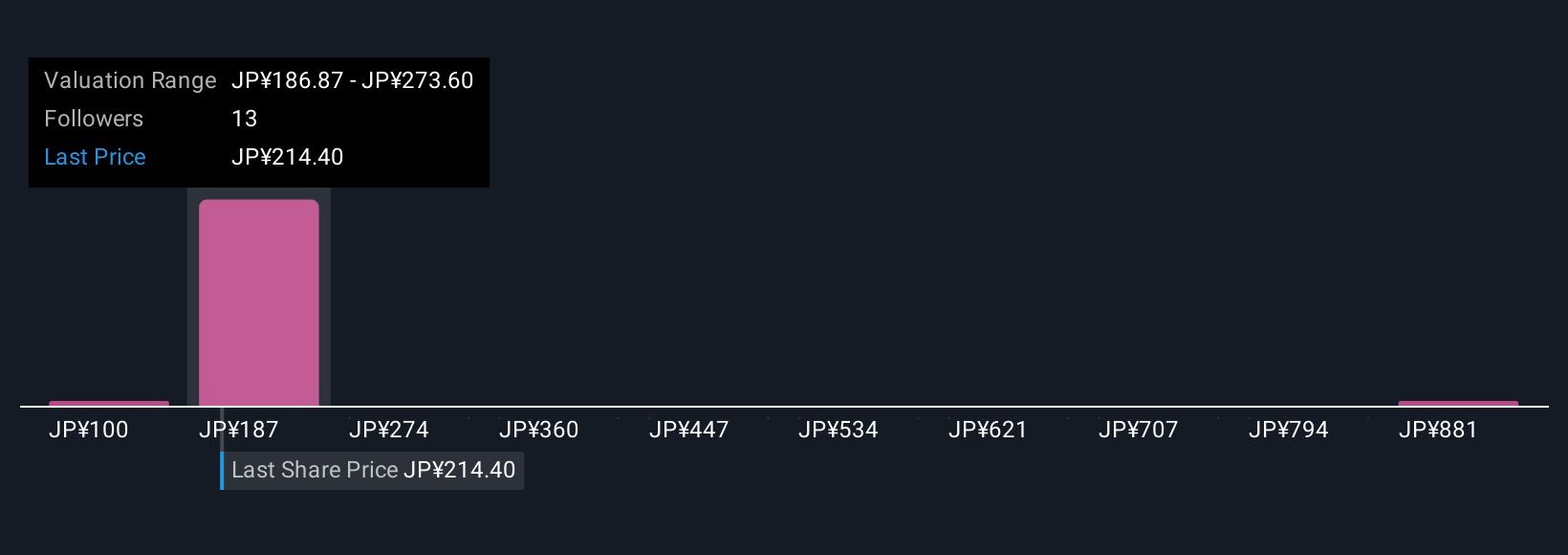

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、ソフトバンクのストーリーに対するあなたの見方を、将来の収益、利益、マージン、そして最終的には1株当たりの公正価値といった具体的な数字と結びつけるシンプルな方法、ナラティブを紹介しよう。

ナラティブとは、あなた自身の投資ストーリーのことで、PEなどの静的なレシオだけに頼るのではなく、ソフトバンクのビジネスの原動力となると思われるものを明示し、それを財務予測に変換し、その仮定が意味する公正価値を確認するものです。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、売買のタイミングを決めるのに役立つアクセス可能なツールとしてナラティブを利用しています。彼らは、ストーリーから導き出される公正価値と今日の市場価格を比較することでこれを行う。ナラティブは、決算や重大ニュースなどの新しい情報が入ると動的に更新される。

例えば、あるソフトバンクの投資家は、加速するAI、フィンテック、半導体投資を軸に強気なストーリーを構築し、270円近辺のフェアバリューを支持するかもしれない。また、より慎重な投資家であれば、競争、設備投資、マージンリスクに注目し、フェアバリューを200円に近づけるかもしれない。データの変化に応じて、両方の視点を簡単に見比べ、磨き上げることができる。

ソフトバンクの物語にはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SoftBank が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9434

Advertisement