Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があることは明らかかもしれない。 U-NEXTホールディングス株式会社(東証:9418)は、負債が多い。(TSE:9418)は貸借対照表に負債を抱えている。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債はいつ危険なのか?

負債は、事業が新たな資本またはフリーキャッシュフローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業がどの程度の負債を使うかを考える際に最初にすべきことは、現金と負債を合わせて見ることである。

U-NEXT HOLDINGSLtdの最新分析をチェックする。

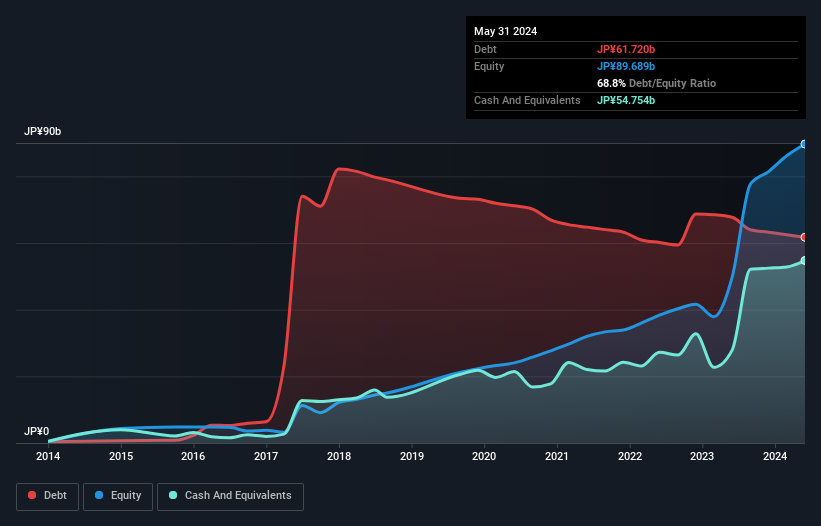

U-NEXT HOLDINGSLtdの純負債は何ですか?

U-NEXTホールディングスの有利子負債は、2024年5月時点で617億円と、1年前の677億円から減少している。 ただし、548億円の現金があり、これを相殺すると純有利子負債は約69.7億円となる。

U-NEXTホールディングスのバランスシートは健全か?

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債は664億円、12ヶ月超の負債は646億円となっている。 一方、現金は548億円、1年以内の債権は344億円。 一方、現金548億円、1年以内の売掛金344億円分。

上場しているU-NEXTホールディングスの株式価値は3,343億円であるため、この程度の負債が大きな脅威となるとは考えにくい。 とはいえ、U-NEXTのバランスシートが悪い方向に変化しないよう、注視していく必要があるのは確かだ。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

U-NEXTホールディングスの純負債はEBITDAのわずか0.18倍である。 また、EBITDAは59.2倍であり、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、負債によって脅かされることはないのだ。 それに加えて、U-NEXTホールディングスがEBITを53%増加させ、将来の負債返済の不安を軽減したことも報告したい。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、U-NEXT HOLDINGSLtdが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 だから、もしあなたが将来を重視するなら、アナリストの利益予測を示すこの無料レポートをチェックできる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、U-NEXT HOLDINGSLtdのフリーキャッシュフローはEBITの31%で、私たちが期待するよりも少なかった。 このキャッシュフローの低さが、負債の処理を難しくしている。

当社の見解

U-NEXT HOLDINGSLtdがEBITで支払利息をカバーする能力を実証したことは良いニュースだ。 しかし、EBITをフリー・キャッシュ・フローに換算すると、この印象は少し損なわれる。 ズームアウトしてみると、U-NEXT HOLDINGSLtdは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 他の多くの指標よりも、一株当たり利益がどれくらいのスピードで伸びているかを追跡することが重要だと考えている。なぜなら、U-NEXT HOLDINGSLtdの一株当たり利益の履歴を、インタラクティブなグラフで無料で見ることができるからです。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、U-NEXT HOLDINGSLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9418

Advertisement