Advertisement

一部の株主にとって残念なことに、JTOWER(東証:4485)の株価はこの30日間で28%下落し、最近の痛みを長引かせている。 最近の下落は、株主にとって悲惨な12ヶ月を締めくくるものであり、その間に84%の損失を被ったことになる。

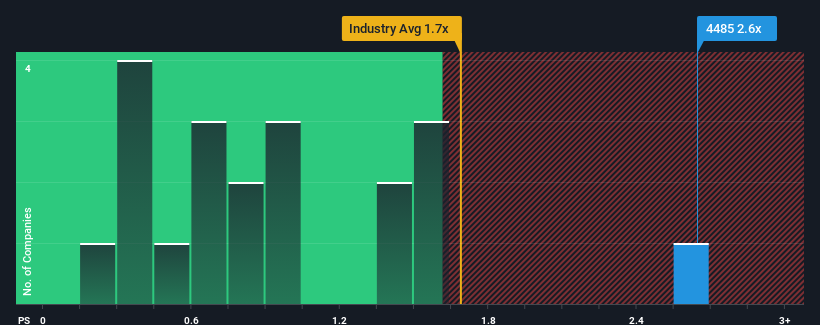

これだけ株価が下がっても、日本の通信業界の半数近くがPER(株価収益率)0.9倍以下であることを考えると、PER2.6倍のJTOWERは避けるべき銘柄と言えるかもしれない。 ただし、P/S が高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

JTOWERのPERは株主にとってどうなのか?

JTOWERの売上高は、他の企業よりも急速に増加しており、JTOWERにとって有利な状況となっている。 P/Sが高いのは、この好調な収益が今後も続くと投資家が考えているからだろう。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

JTOWERのアナリスト予想を知りたいですか?JTOWERの無料 レポートを ご覧ください。収益成長指標は、高いP / Sについて何を教えていますか?

JTOWERのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提がある。

振り返ってみると、JTOWERのトップラインは昨年、120%という異例の伸びを記録した。 最近の好調な業績は、過去3年間で合計229%の収益成長を達成したことを意味する。 したがって、最近の収益成長は同社にとって見事なものであったと言える。

将来に目を移すと、同社を担当する5人のアナリストの予測では、今後3年間は毎年23%の収益成長が見込まれる。 これは、より広範な業界の年率2.2%の成長予測を大幅に上回るものだ。

この点を考慮すれば、JTOWERのP/Sが同業他社と比較して高い理由を理解するのは難しくない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

JTOWERのP/Sから何を学ぶか?

JTOWERのP/Sは、最近の株価と同じとは言えないまでも、まだいくらか上昇している。 一般的に、私たちは株価収益率を、市場が企業全体の健全性についてどのように考えているかを判断するために使用することに限定しています。

予想通り、JTOWERのアナリスト予想を検証したところ、同社の優れた収益見通しがPERの高さに寄与していることが判明した。 現段階では、投資家は収益が悪化する可能性はかなり低いと感じており、高いP/Sレシオを正当化している。 アナリストの予想がよほど的外れでない限り、JTOWERの株価は好調を維持できるだろう。

次のステップに進む前に、我々が発見したJTOWERの3つの警告サイン(1つはちょっと気になる!)について知っておく必要がある。

利益を上げている強い企業が気になるのであれば、低PERで取引されている(しかし収益が伸びることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JTOWER が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:4485

Advertisement