Advertisement

先週のブロード・エンタープライズ(東証:4415)の好決算後も株価は急騰しなかった。(東証:4415)が先週、まずまずの業績を上げた後、株価は急騰しなかった。 投資家は根本的な要因に懸念を抱いているのかもしれない。

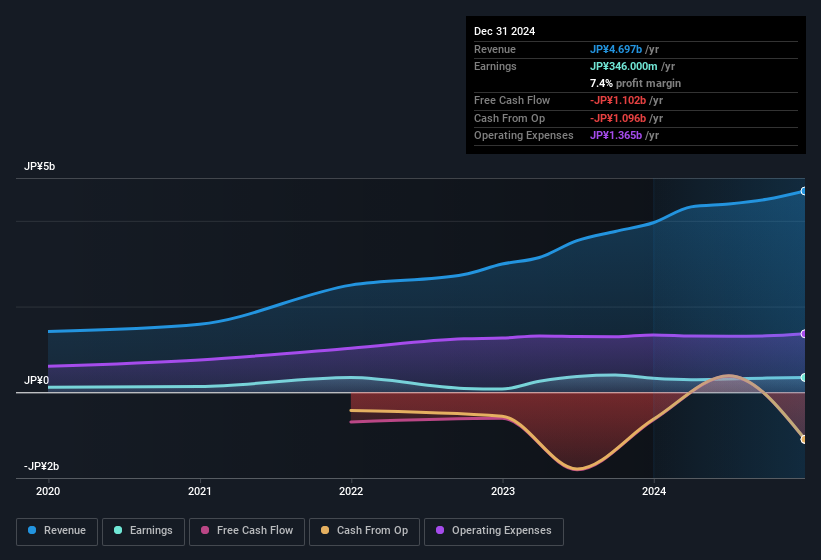

Broad EnterpriseLtdの収益を拡大する

財務オタクならすでにご存知のように、キャッシュフローからの発生比率は、企業のフリーキャッシュフロー(FCF)と利益の一致度を評価するための重要な指標です。 発生率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割ったものである。 キャッシュフローからの発生比率は、「FCF以外の利益比率」と考えることができる。

したがって、発生比率がマイナスの会社は良い会社で、プラスの会社は悪い会社ということになる。 これは、発生比率がプラスであることを心配すべきという意味ではないが、発生比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、発生主義比率が高いことは目先の利益にとって悪い兆候であることを示唆するいくつかの学術的根拠があることである。

2024年12月までの12ヵ月間で、Broad EnterpriseLtdは0.49の発生比率を記録した。 一般論として、これは将来の収益性にとって悪い兆候である。 つまり、同社はその間にフリー・キャッシュフローを1円も生み出していない。 直近1年間のフリーキャッシュフローはマイナスで、前述の3億4,600万円の利益にもかかわらず、11億円の流出となっている。 昨年のフリー・キャッシュ・フローがマイナスであったことから、今年のキャッシュ・バーン11億円はリスクが高いのではないかと考える株主もいることだろう。

注:投資家は常にバランスシートの健全性をチェックすることをお勧めする。ここをクリックすると、Broad EnterpriseLtdのバランスシート分析が表示されます。

Broad EnterpriseLtdの利益パフォーマンスについての見解

すでに明らかにしたように、Broad EnterpriseLtdが昨年の利益をフリー・キャッシュフローで裏付けていないことが少し心配です。 このため、Broad EnterpriseLtdの法定利益は、その根本的な収益力を示す悪い指針であり、投資家に同社に対する過剰な好印象を与える可能性があると考えます。 また、EPSが少なくとも過去12ヶ月で正しい方向に向かっていることは喜ばしい。 結局のところ、同社を正しく理解したいのであれば、上記の要素以外も考慮することが不可欠だ。 Broad EnterpriseLtdをビジネスとしてもっと知りたいのであれば、同社が直面しているリスクを認識することが重要です。 その一例です:Broad EnterpriseLtdの注意すべき3つの警告サインを見つけました。

今日は、Broad EnterpriseLtdの利益の本質をよりよく理解するために、1つのデータポイントにズームインしました。 しかし、企業に対する意見を伝える方法は他にもたくさんあります。 例えば、自己資本利益率が高いことを良好なビジネス経済性の表れと考える人は多くいますし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいます。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broad EnterpriseLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4415

Advertisement