Advertisement

株式会社理経(東証:8226)の株主は、先月52%の株価上昇で忍耐が報われた。 この30日間で、年間上昇率は37%に達した。

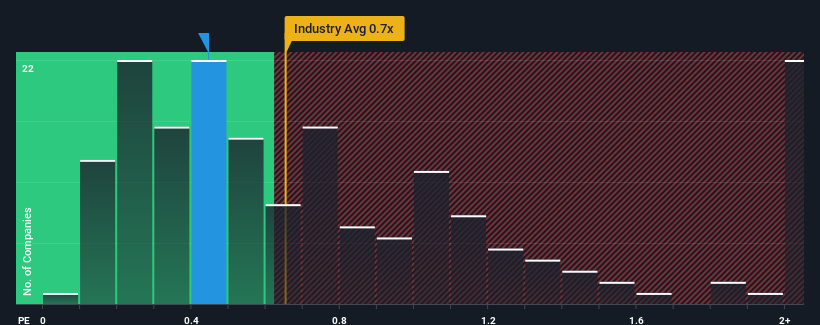

株価の堅調な上昇にもかかわらず、理経のP/Sレシオは0.4倍であり、日本のエレクトロニクス業界のP/Sレシオの中央値も0.7倍に近いからだ。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

最近の業績は?

最近、理経の売上高はしっかりと増加しており、喜ばしいことである。 おそらく市場は、今後の収益実績がより広い業界水準に追いつくことを期待しており、そのためP/Sが期待通りに推移しているのだろう。 それが実現しないのであれば、おそらく既存株主は株価の将来の方向性についてそれほど悲観的ではないだろう。

アナリストの予測はないが、理経の業績、収益、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。収益予測はP/Sレシオと一致するか?

(株)理経のP/Sレシオは、緩やかな成長が期待される企業としては典型的なもので、重要なのは業界と同程度の業績であることだ。

振り返ってみると、昨年度の売上高は7.5%増とまずまずだった。 しかし、それ以前の業績があまり芳しくなかったため、過去3年間を総合すると、収益の伸びは事実上皆無に等しい。 つまり、この3年間の収益成長という点では、同社は複雑な結果に終わったということだ。

今後12ヶ月で6.5%の成長が予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いは弱くなっている。

この点を考慮すると、理経のP/Sが同業他社並みであることは興味深い。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐ株を手放そうとはしていないようだ。 最近の収益トレンドが続けば、いずれ株価は下がるだろうから、この株価を維持するのは難しいだろう。

理経のP/Sに関する結論

理経の株価は最近勢いがあり、P/Sは他の業界と同水準になっている。 一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したいが、株価売上高比率は他の市場参加者がその企業についてどう考えているかを明らかにすることができる。

理経を調査した結果、3年間の収益トレンドの悪さが、現在の業界見通しより悪く見えることから、予想通りP/Sが低くなっていないことが分かった。 収益が低迷し、業界の成長率を下回る場合、株価が下落し、P/Sが予想通りに戻るリスクがあると思われる。 中期的な業績が大幅に改善しない限り、P/Sレシオが妥当な水準まで低下するのを防ぐのは難しいだろう。

投資リスクは常に存在する。我々は、理経について2つの警告サインを確認した(少なくとも1つは、我々にとってあまり良いものではない)が、これらを理解することは投資プロセスの一部であるべきだ。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、低PERの企業を集めた無料のコレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rikei が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8226

Advertisement