アルメディオ(東証:7859) の株主は、株価が1ヶ月で27%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 悪いニュースは、株価が過去30日間で回復した後でも、株主は昨年1年間で約4.0%水面下にいることだ。

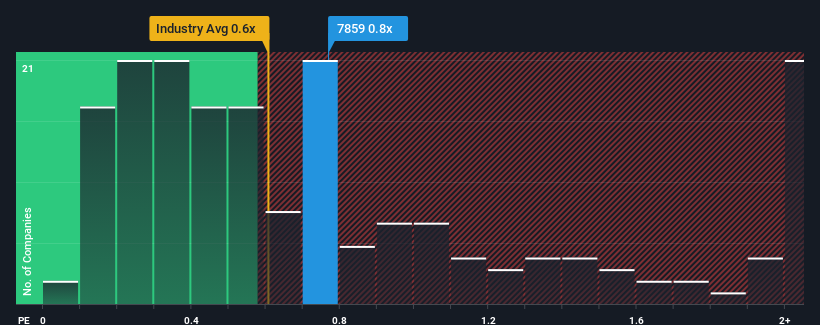

アルメディオのPER(株価純資産倍率)は0.8倍で、日本の電機業界のPER(株価純資産倍率)の中央値が0.6倍であることを考えると、株価が堅調に推移しているにもかかわらず、アルメディオのPER(株価純資産倍率)が注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

アルメディオの業績推移

最近のアルメディオは、収益が勢いよく伸びており、かなり有利な状況にある。 おそらく市場は、今後の収益が先細りになることを予想しており、それがP/Sの上昇を抑えているのだろう。 それが実現しなければ、既存株主は今後の株価の方向性について楽観的になる理由がある。

アナリストの予測はないが、アルメディオの収益、収入、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを確認できる。アルメディオの収益成長は予測されているか?

アルメディオのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界並みの業績しか期待できない企業としては典型的なものだろう。

振り返ってみると、昨年は同社のトップラインに140%という異例の利益をもたらした。 この素晴らしい業績は、過去3年間に莫大な収益成長も実現できたことを意味する。 したがって、最近の収益成長は同社にとって見事なものであったと言える。

その最近の中期的な収益の軌跡を、業界の1年間の成長予測8.1%と比較すると、同社の方が明らかに魅力的であることがわかる。

この情報をもとに、アルメディオが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを受け入れているようだ。

アルメディオのP/Sに関する結論

株価は大幅に上昇し、アルメディオのP/Sは業界の中央値の範囲内に戻った。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

過去3年間の収益成長率が現在の業界見通しよりも高いことを考慮すると、アルメディオのPERがより広い業界と同水準にあることは想定していなかった。 同社が直面する潜在的なリスクが、予想より低いP/Sの一因であると考えるのは妥当だろう。 少なくとも、最近の中期的な収益傾向が続けば、株価下落のリスクは抑えられそうだが、投資家は将来の収益が多少変動する可能性があると考えているようだ。

意見をまとめる前に、アルメディオの注意すべき3つの兆候を発見した。

アルメディオの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Almedio が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.