東京工機株式会社東京工機株式会社(東京工機株式会社(東証:7719)の株主は、株価がここ1ヶ月で27%上昇したことを喜んでいるに違いない。 さらに振り返ると、この1年で株価が86%も上昇しているのは心強い。

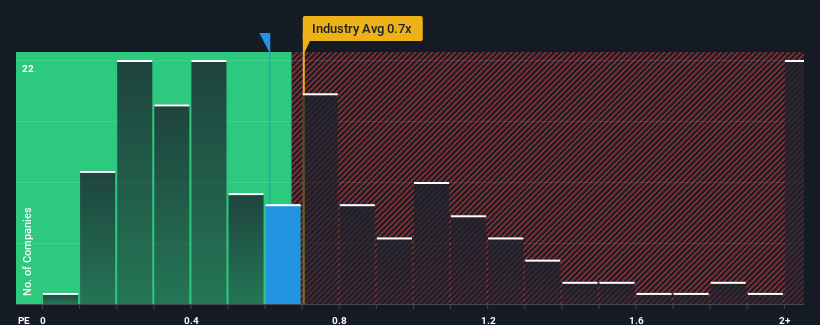

株価は急騰しているが、東京工機のPERは0.6倍であり、日本の電機業界のPERの中央値も0.7倍に近いため、無関心と思われても仕方がないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

東京工機の P/S は株主にとって何を意味するのか?

例えば、東京工機は最近、売上高が減少傾向にあり、業績が芳しくない。 おそらく投資家は、最近の収益実績は業界並みで十分だと考えているため、P/Sが下がらないのだろう。 もしこの会社が好きなら、少なくともそうであることを願うだろう。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?東京工機の無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。収益予測はP/Sレシオと一致するか?

東京工機のP/Sレシオは、緩やかな成長しか期待できない企業としては典型的であり、重要なのは業界と同程度の業績であることだ。

直近1年間の財務を見直すと、同社の売上高が2.1%減少しているのを見て落胆した。 つまり、過去3年間で合計21%の減収となっており、長期的にも減収が続いている。 したがって、最近の収益の伸びは同社にとって好ましくないものであったと言える。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予測6.5%と比較すると、不愉快なものであることがわかる。

この点を考慮すると、東京工機のP/Sが同業他社を上回っていることが気になる。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 P/Sが最近のマイナス成長率に見合った水準まで低下すれば、既存株主は将来的に失望を味わう可能性が高い。

重要なポイント

東京工機は、堅調な株価上昇によってPERが同業他社と同水準に戻ったことで、再び好感されているようだ。一般的に、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、他の市場参加者がその企業についてどのように考えているのかを明らかにすることはできる。

東京工機は、業界全体が成長すると予想される中、中期的に減収となるにもかかわらず、他の業界と同程度のPERで取引されているのは意外である。 業界全体が増収を見込んでいる中で、売上高が逆ざやになるのであれば、株価が下落し、P/Sが低下する可能性があると考えるのが自然だろう。 足元の中期的な状況が著しく改善しない限り、投資家は株価をフェアバリューと受け止めることは難しいだろう。

次の一歩を踏み出す前に、今回明らかになった東京工機の3つの警告サイン(1つは無視できない!)を知っておくべきだろう。

これらのリスクによって、東京工機に対する意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧いただき、他にどのような銘柄があるのかを知っていただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Koki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.