先日発表されたタケビシコーポレーション(東証:7510)の軟調な決算に、市場は感心を示さなかった。 我々はいくつかの分析を行い、見出しの数字には慎重になるべき理由があることを発見した。

異常な項目は利益にどう影響するか?

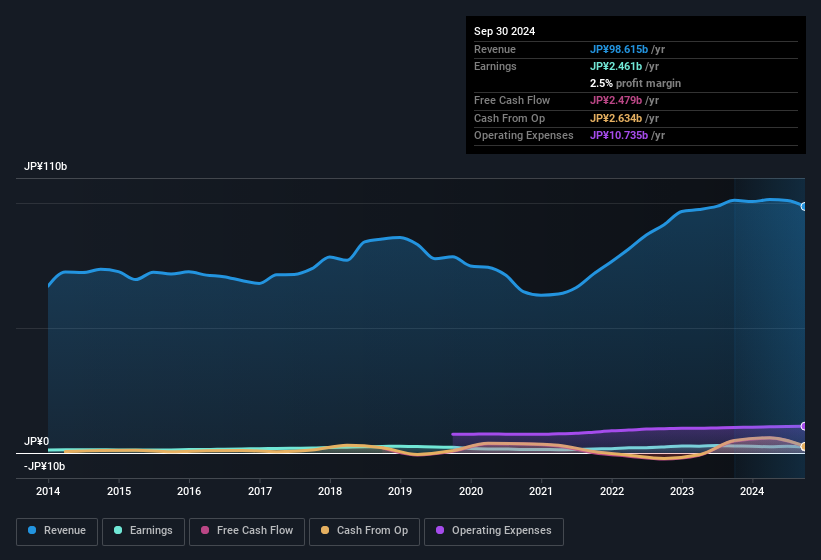

重要なのは、当社のデータによると、タケビシの利益は昨年1年間で5億9,000万円の特殊項目による押し上げを受けていることだ。 増益は好ましいが、異常項目が大きく寄与している場合、我々は少し慎重になる傾向がある。 世界中のほとんどの上場企業の数字を調べてみたが、異常項目が一過性のものであることはよくあることだ。 そして結局のところ、それこそが会計用語の意味するところなのだ。 もし武石がこのような貢献を繰り返さないとすれば、他の条件が同じであれば、今期は減益になると予想される。

そうなると、アナリストが将来の収益性をどう予測しているのかが気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づいた将来の収益性を示すインタラクティブなグラフを見ることができる。

たけびしの収益性についての見解

タケビシの法定業績は、利益増加のための特殊要因によって歪められている。 このため、武石の法定利益は基礎収益力よりも優れている可能性があると考える。 とはいえ、1株当たり利益が過去3年間で38%成長していることは注目に値する。 本稿の目的は、同社のポテンシャルを反映する法定利益がどの程度信頼できるかを評価することであったが、他にも考慮すべきことはたくさんある。 銘柄を分析する際には、リスクを考慮する必要がある。 例えば、武石をより良く知るために目を通すべき警告サインを1つ発見した。

今日は、武石の利益の本質をよりよく理解するために、1つのデータポイントにズームインした。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 自己資本利益率の高さを誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Takebishi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.