投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 小田原自動織機製作所(東証:7314)のバランスシートを見ればわかる。(小田原自動織機製作所(東証:7314)は、事業で借入金を使っている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

小田原オートマシンの有利子負債とは?

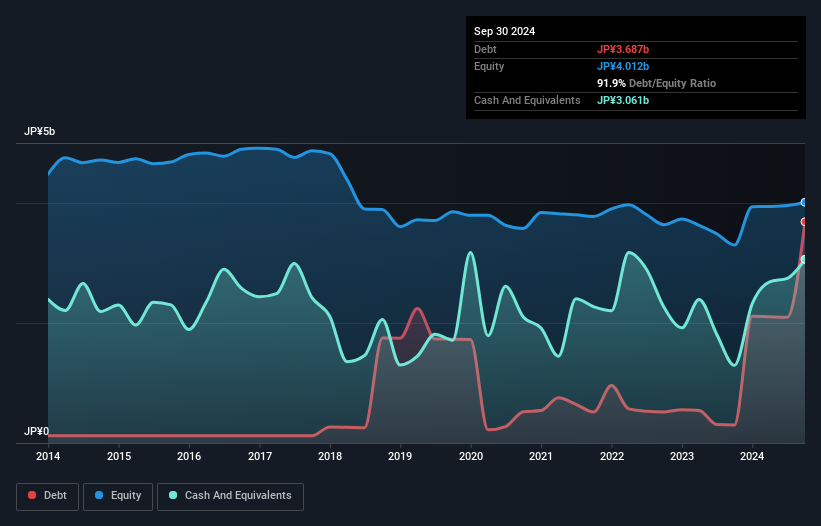

下の画像をクリックすると詳細が見られるが、2024年9月時点の小田原自動機製作所の有利子負債は36.9億円で、1年後の3.0億円から増加している。 ただし、手元資金が30.6億円あるため、純有利子負債は約6.26億円と少ない。

小田原自動機製作所のバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が53.4億円、それ以降に 返済期限が到来する負債が3.07億円ある。 一方、現金は30億6,000万円、1年内回収予定の債権は9億7,400万円。 つまり、現預金と1年以内の売掛金を合計すると16.2億円の債務超過となる。

小田原汽船の時価総額は46.6億円であり、増資によってバランスシートを強化することは可能だろう。 しかし、希薄化することなく負債を管理できるかどうかは、是非とも精査する必要があることは明らかだ。

企業の収益に対する有利子負債を評価するために、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このように、負債の絶対額と支払金利の両方を考慮する。

小田原汽機の純負債はEBITDAのわずか0.66倍である。 また、EBITはなんと80.1倍で支払利息をカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 また、昨年はEBITで赤字だったにもかかわらず、小田原自動織機製作所はこの12ヶ月で8億8,100万円のEBITを計上し、業績を好転させた。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、バランスシートが将来どのように持ちこたえるかを左右するのは、小田原汽機の収益である。 従って、負債を考慮する際には、収益動向に注目する価値があることは間違いない。インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、金利・税引前利益(EBIT)のうち、フリー・キャッシュ・フローがどれだけ裏付けされているかをチェックする価値がある。 小田原自動織機製作所は昨年、フリー・キャッシュ・フローが大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

小田原オートマシンのEBITをフリー・キャッシュ・フローに変換する能力も、負債総額の水準も、負債をさらに引き受ける能力を確信させるものではない。 しかし、良いニュースは、同社がEBITで支払利息を容易にカバーできているようだということだ。 前述のデータを総合的に勘案すると、小田原自動機製作所の有利子負債は少々リスキーである。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げる可能性もあるが、この負債リスクは念頭に置く価値がある。 負債を分析する際、バランスシートが注目すべき分野であることは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 小田原自動織機製作所について我々が発見した 1つの警告サインに 注意する必要がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Odawara Auto-Machine Mfg が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.