世界市場が経済の不確実性と指標の変動を特徴とする複雑な情勢を航海する中、アジア市場は投資家にとって魅力的な機会を提供し続けている。このような環境において、配当株は安定性と潜在的な収益をもたらし、現在の市場ダイナミクスの中でリスクとリターンのバランスを取りたい投資家にとって魅力的な選択肢となる。

アジアの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 武聯誼賓股份有限公司 (SZSE:000858) | 5.23% | ★★★★★★ |

| 鳥越製粉株式会社 (TSE:2009) | 4.12% | ★★★★★★ |

| SANホールディングス(東証:9628) | 3.91% | ★★★★★★ |

| NCD (東証:4783) | 4.32% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 3.76% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.44% | ★★★★★★ |

| ダイセル (東証:4202) | 4.35% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.50% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.61% | ★★★★★★ |

| ビングレ (KOSE:A005180) | 4.28% | ★★★★★★ |

アジア配当株スクリーニングの全1045銘柄をご覧になるには、ここをクリックしてください。

スクリーニングした銘柄の中から注目すべき銘柄をいくつかレビューしてみよう。

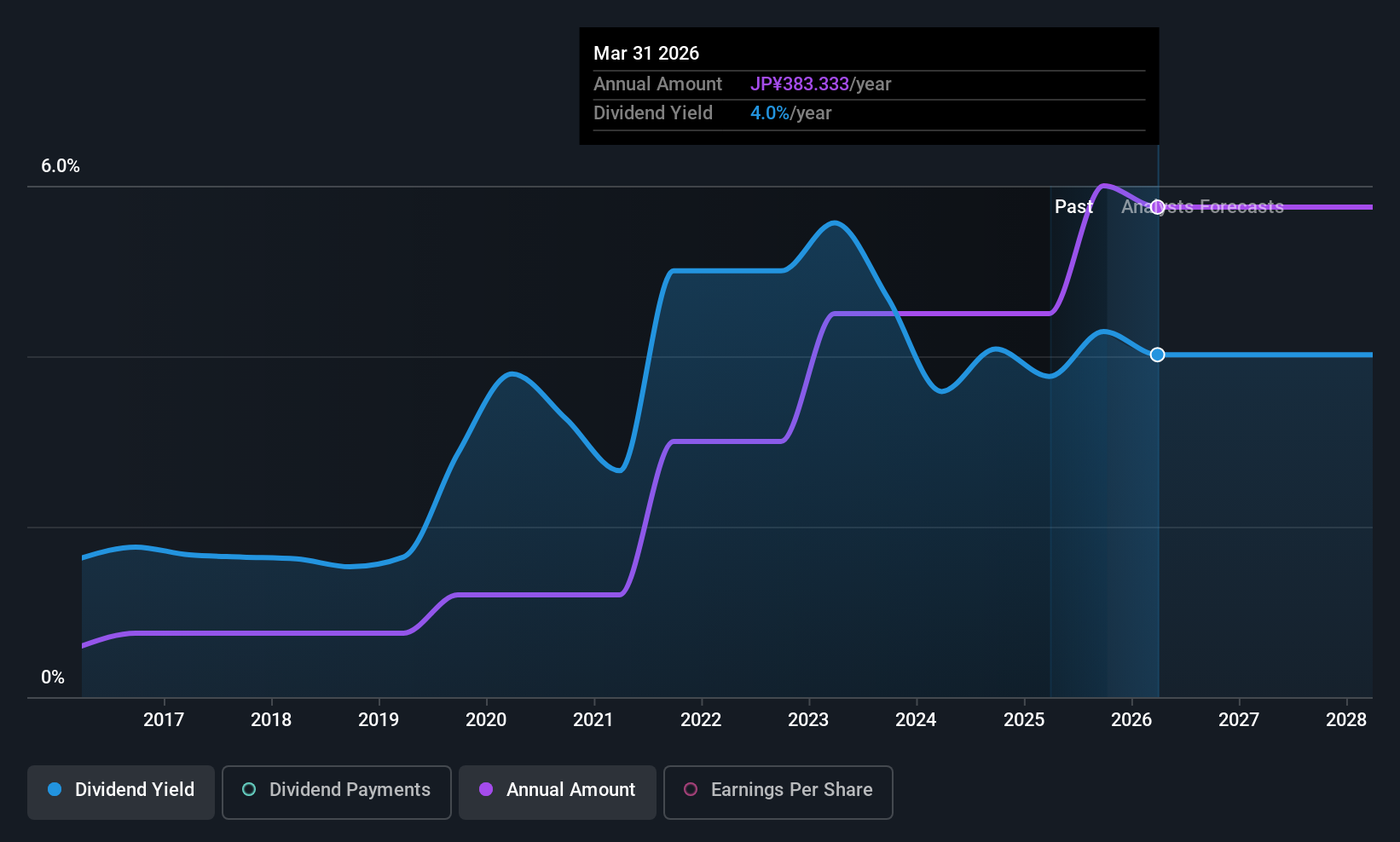

大和工業 (東証:5444)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要大和工業株式会社は、国内外の子会社を通じて鉄鋼製品を製造・販売しており、時価総額は5,924億9,000万円である。

事業内容ヤマト興業の収益セグメントは、軌道材事業 90.7 億円、国内鉄鋼事業 608.0 億円、タイ鉄鋼事業 675.7 億円。

配当利回り:4.1

大和工業の配当利回りは4.12%で、日本の配当性向上位25%に入る。過去10年にわたり安定的に配当金を増配してきたにもかかわらず、最近の財務ガイダンスでは、鉄鋼市況が厳しい中、利益見通しの引き下げが明らかになった。217.8億円で終了した自社株買いは、こうした収益性と利益率への圧力にもかかわらず、株主価値を高める努力を反映している。

スミダ (東証:6817)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要スミダコーポレーションは、日本、アジア、欧州、北米、南米で家電、自動車、産業用電子部品やモジュールの設計、製造、販売を行っており、時価総額は371.6億円です。

事業内容スミダコーポレーションの収益は、欧州事業が540億7,000万円、アジア太平洋事業が952億6,000万円である。

配当利回り:4.7

スミダコーポレーションの配当利回りは4.72% で、日本の配当支払企業の上位25% に入る。過去10年間の配当金増加にもかかわらず、支払いは不安定で信頼性に欠ける。2025年第2四半期も1株当たり26円の配当が維持される見通しだが、業績に大きな影響を与える一過性の項目や不十分な収益カバレッジにより、財務の持続可能性に対する懸念は根強い。

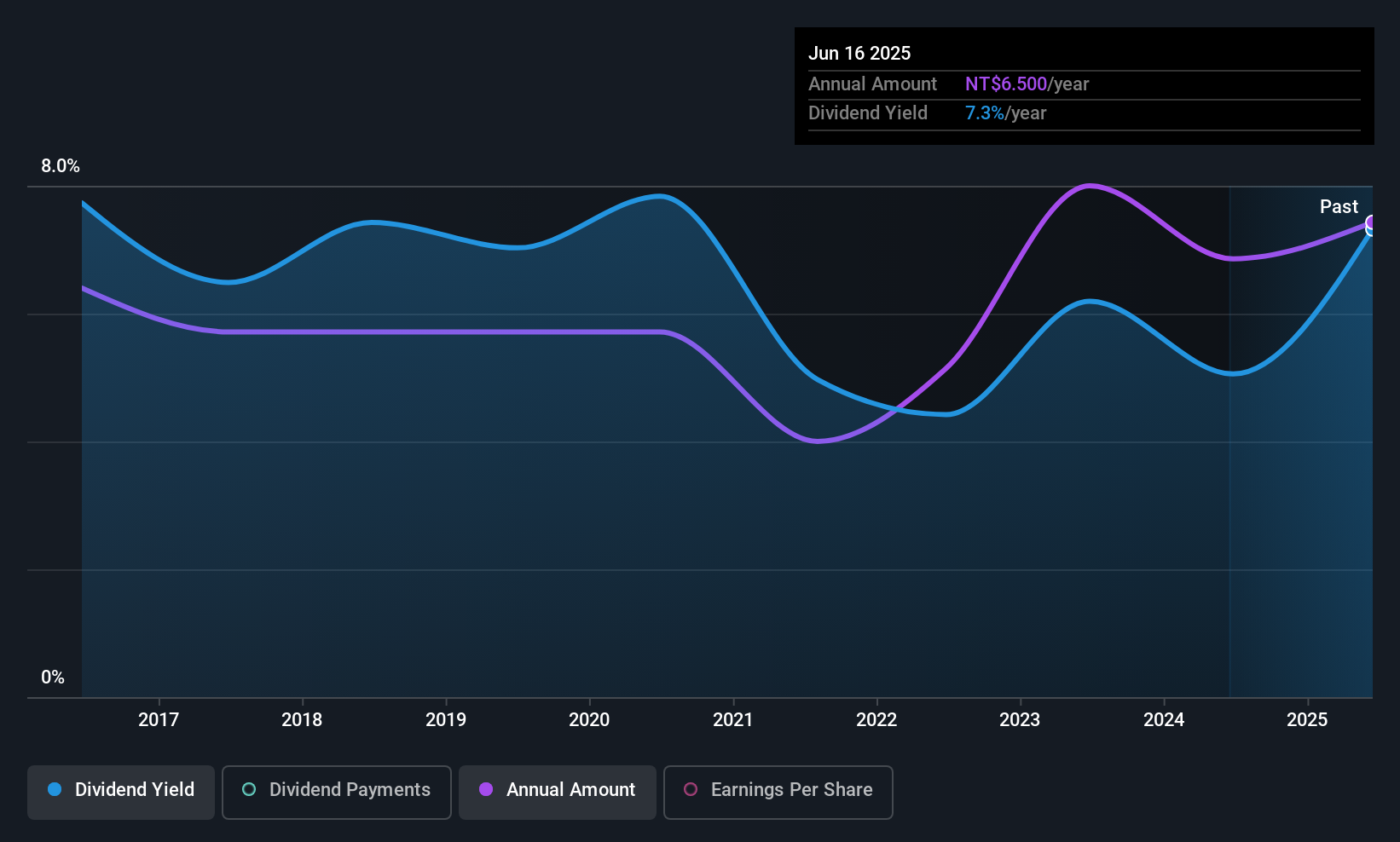

ユーシン・ホールディング (TWSE:4557)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ユーシン・ホールディングは、アジア、米州、欧州、国際的に自動車用ブレーキシステムを製造・販売する投資持株会社で、時価総額は30.8億台湾ドル。

事業内容主にブレーキとクラッチマスターシリンダーの生産と販売で、売上高は43.6億元。

配当利回り:8.9

ユーシン・ホールディングの配当利回りは8.87%で、台湾の配当企業の上位25%に入るが、配当は利益やフリーキャッシュフローに完全に支えられているわけではない。10年にわたる増配にもかかわらず、配当は不安定で信頼性に欠ける。最近の業績では、売上高は2025年第2四半期に10億4,000万台湾ドルに増加したが、純利益は前年同期比で9,373万台湾ドルに減少し、S&PグローバルBMI指数に追加されたにもかかわらず、持続可能性への懸念が浮き彫りになった。

今どこへ?

- 当社のスクリーナーを使って、アジア配当トップ株1045銘柄の詳細な見通しを入手しよう。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yusin Holding が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.