ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私の知る実践的な投資家は皆、心配するものである』と言った。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 TBグループ(TSE:6775)が負債を事業に利用していることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受けそうな展開をしている。

借金はいつ危険なのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

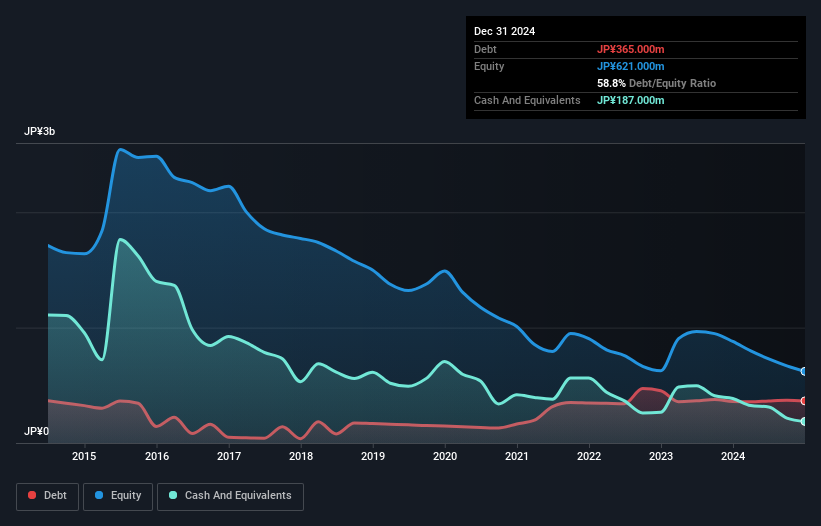

TBグループの純負債とは?

下記の通り、TBグループは2024年12月時点で3億6,500万円の有利子負債を抱えている。グラフをクリックすると詳細が表示される。 一方、現金は1億8,700万円あり、純有利子負債は約1億7,800万円となっている。

TBグループの負債の推移

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が4億4,500万 円、それ以降に返済期限が到来する負債が3億2,400万円ある。 その一方で、現金が1億8,700万円、12カ月以内に支払期限の到来する債権が1億8,100万円ある。 つまり、負債は現金と短期債権の合計より4億100万円多い。

TBグループには16億6,000万円の企業価値があるため、必要であればバランスシートを補強するのに十分な資本を調達することができるだろうから、この赤字はそれほど悪くはない。 しかし、負債を返済する能力については、注意深く観察する価値がある。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、TBグループの収益である。 従って、負債を検討する際には、収益動向を見る価値があることは間違いない。 インタラクティブなスナップショットはこちら。

TBグループは昨年、金利・税引き前損失を計上し、売上高は5.9%減の22億円となった。 これは我々が望むところではない。

禁酒

重要なのは、TBグループは昨年、金利税引前利益(EBIT)が赤字だったことだ。 そのEBIT損失はなんと2億4300万円。 上記の負債を考慮すると、同社がこれほど多くの負債を抱えるべきとは思えない。 率直に言って、バランスシートは、時間と共に改善される可能性はあるものの、適合には程遠いと考える。 しかし、昨年1年間で2億600万円のキャッシュを使い果たしたことは救いようがない。 要するに、本当にリスクの高い銘柄なのだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 私たちは、 TBグループの 3つの警告サイン (少なくとも1つは少し気になる )を特定した 。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TB Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.