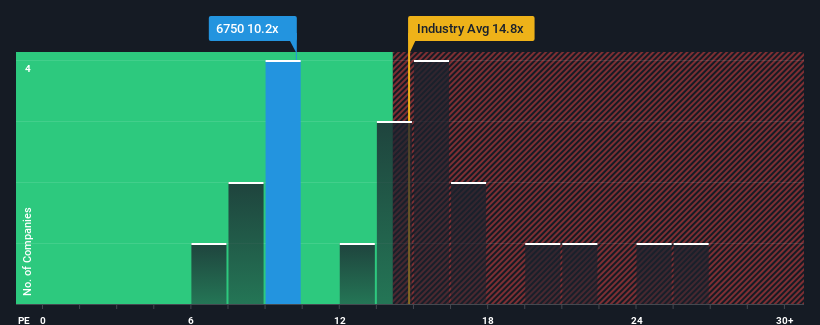

株価収益率(PER)10.2倍のエレコム株式会社(東証:6750)。(日本の企業の半数近くがPER13倍以上であり、PER21倍以上の企業も珍しくないことを考えると、エレコム株式会社(東証:6750)は現在、強気のシグナルを発しているのかもしれない。 とはいえ、PERが限定的なのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

最近のエレコムは、他の企業よりも業績が伸びており、有利な状況にある。 PERが低いのは、投資家が、この好調な業績が今後あまり印象的でなくなるかもしれないと考えているため、という可能性もある。 同社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性があるだろう。

低PERの成長指標は何を物語っているのか?

PERを正当化するためには、エレコムは市場を引き離す低成長を達成する必要がある。

直近1年間の収益成長率を確認すると、同社は26%という驚異的な伸びを記録している。 EPSも3年前と比較すると合計で9.4%上昇しており、これは主に過去12ヶ月間の成長によるものだ。 というわけで、この間、同社が実際に業績を伸ばしてきたことを確認することから始めよう。

展望に目を転じると、同社に注目している5人のアナリストの推定では、今後3年間は年率5.4%の成長が見込まれる。 一方、他の市場では年率9.6%の成長が見込まれており、こちらの方が魅力的であることがわかる。

このような情報から、エレコムが市場より低いPERで取引されている理由がわかる。 投資家の多くは、将来の成長が限定的であることを予想し、株価に割安な金額しか払いたくないようだ。

エレコムのPERから何を学ぶか?

株価収益率(PER)は、株を買うかどうかの決め手となるべきものではないが、業績期待のバロメーターとしては非常に有効だ。

エレコムが低PERを維持しているのは、予想成長率が市場予想よりも低いという弱点があるからだ。 現段階では、投資家は高いPERを正当化できるほど、業績改善の可能性が大きくないと感じている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

とはいえ、当社の投資 分析では、エレコムは1つの警告サインを示して いるので、注意が必要だ。

エレコムのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Elecom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.