Advertisement

ジャパンディスプレイ(東証:6740)株を保有する株主は、株価が過去30日間で36%反発したことに安堵しているだろうが、投資家のポートフォリオに与えた最近のダメージを修復するには、このまま上昇を続ける必要がある。 それでも、30日間の急騰は、長期保有株主が過去12ヶ月で50%の株価下落によって株価が壊滅した事実に変わりはない。

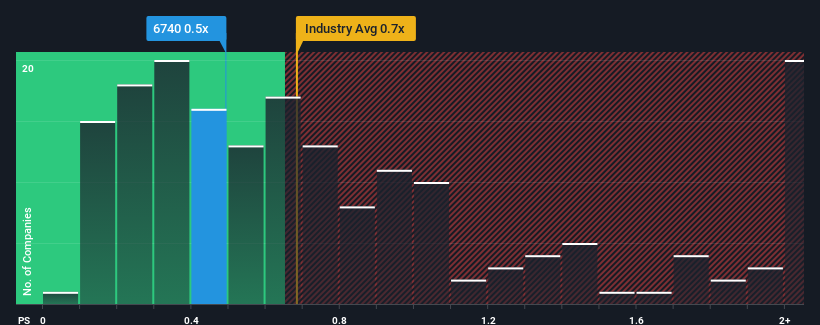

株価の堅調な上昇にもかかわらず、日本のエレクトロニクス業界のPERの中央値が約0.7倍である中、ジャパンディスプレイの0.5倍というPERが注目に値すると考える人はまだ多くはないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

ジャパンディスプレイの最近の業績はどのようなものか?

例えば、ジャパンディスプレイの最近の収益が後退していることは、考えるべき材料だろう。 おそらく投資家は、最近の収益実績が業界と同レベルを維持するのに十分であり、それによってP/Sが低下していないと考えているのだろう。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストの予測はないが、ジャパンディスプレイの収益、売上高、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。ジャパンディスプレイの収益成長トレンドは?

ジャパンディスプレイがP/Sレシオを正当化するためには、業界並みの成長を遂げる必要がある。

昨年度の決算を見直したところ、同社の収益が12%減少しているのを見て落胆した。 その結果、3年前の収益も全体で30%減少している。 したがって、最近の収益の伸びは同社にとって好ましくないものだと言っていいだろう。

同社とは対照的に、他の業界は今後1年間で7.5%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

この点を考慮すると、ジャパンディスプレイのP/Sが同業他社を上回っていることが気になる。 どうやら同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐ株を手放そうとはしていないようだ。 最近の収益トレンドが続けば、いずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

ジャパンディスプレイの株価は最近勢いがある。 株価収益率だけで株を売るべきかどうかを判断するのは賢明とは言えないが、会社の将来性を判断する実用的な指針にはなり得る。

ジャパンディスプレイを調べたところ、中期的な収益の縮小は、業界の成長を考えると、PERに予想ほどの影響を及ぼしていないことがわかった。 業界が成長すると予想される中で、売上高が逆ざやになると、株価が下落し、P/Sが低下する可能性があると予想するのは理にかなっている。 直近の中期的な状況が著しく改善しない限り、投資家は株価をフェアバリューと受け止めるのは難しいだろう。

次の一歩を踏み出す前に、今回明らかになったジャパンディスプレイの2つの警告サイン(1つはちょっと不愉快!)を知っておくべきだろう。

これらのリスクによってジャパンディスプレイに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Japan Display が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6740

Advertisement