デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 リバーエレテック(TSE:6666) は貸借対照表に負債を計上している。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

来年、配当利回りが6%を超えると予想される米国株を21銘柄見つけた。無料で全リストを見る。

借金はいつ危険か?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債が企業にとってリスキーになる。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 このような事態はあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

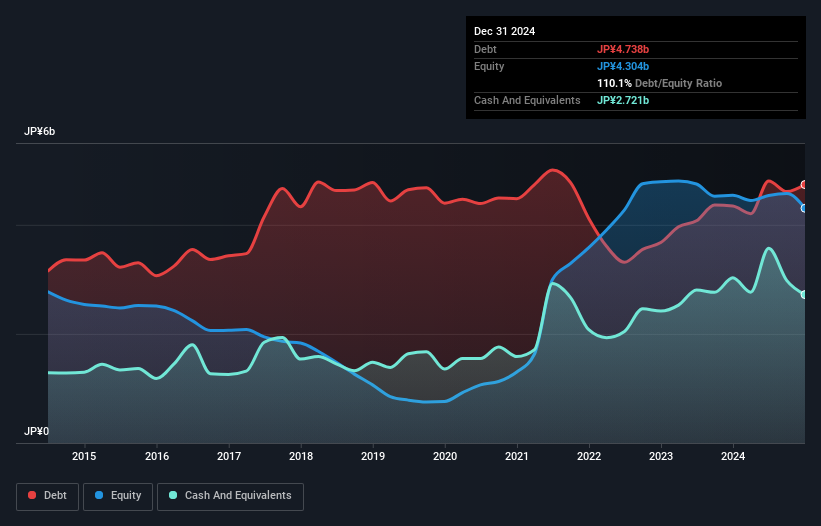

リバーエレテックの純負債は?

下の図をクリックすると過去の数字が表示されるが、2024年12月現在、リバーエレテックの有利子負債は47.4億円で、1年前の43.4億円から増加している。 ただし、手元資金が27.2億円あるため、純有利子負債は約20.2億円と少ない。

リバーエレテックのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が30.3億円、それ以 降に返済期限が到来する負債が31.4億円ある。 一方、現金は27.2億円、1年内回収予定の債権は10.3億円。 つまり、現預金と1年以内に回収予定の債権を合わせると24.2億円の負債があることになる。

この赤字は時価総額28.7億円に対してかなり大きいため、株主はリバーエレテックの負債使途を注視する必要がある。 このことは、同社が貸借対照表の補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、負債を完全に切り離して見ることはできない。リバーエレテックは負債を返済するために利益を必要とするからだ。 リバーエレテックの収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

昨年、リバーエレテックの収益はほぼ横ばいで、EBITはマイナスでした。 これはほとんど印象に残らないが、それほど悪くはない。

注意事項

過去12ヶ月間、リバーエレテックは金利税引前利益(EBIT)で損失を出した。 具体的には、EBIT損失は1億7900万円であった。 貸借対照表上の負債と現金とを比較すると、同社が負債を抱えるのは賢明ではないように思われる。 率直に言って、貸借対照表は、時間と共に改善される可能性はあるものの、マッチ・フィットには程遠いと考えている。 しかし、昨年1年間で4億2,600万円のキャッシュを使い果たしたことは事実である。 だから、この銘柄は非常にリスキーだと考えている。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではない。 例えば、リバーエレテックには 4つの警告サイン ( そして潜在的に深刻な3つ)が ある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、River Eletec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.