Advertisement

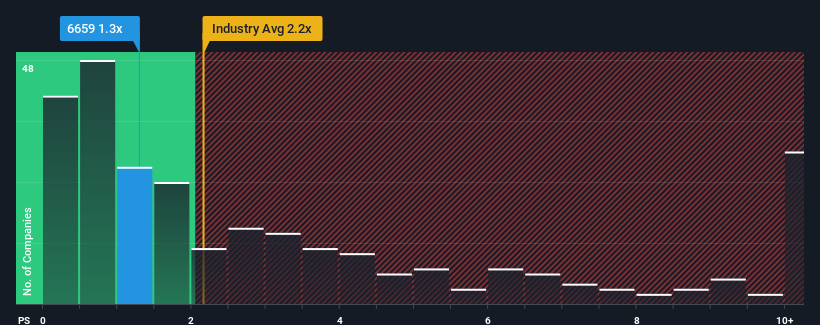

株式会社メディアリンクス(東証:6659)のPER(株価収益率)1.3倍は、日本の通信業界の半数近くがPER0.7倍以下であることを考えると、魅力的な投資機会には見えないかもしれない。 しかし、P/Sが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

メディア・リンクス社の最近の業績は?

例えば、メディアリンクスLtdの収益が減少しているため、最近の業績が芳しくないと考えてみましょう。 P/Sが高いのは、投資家が同社が近い将来、より幅広い業界を上回るだけの業績を上げると考えているためである可能性がある。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、当社のメディア・リンクス株式会社の無料 レポートが 、その過去の業績に光を当てるのに役立ちます。Media LinksLtdの収益成長はどのように推移していますか?

メディア・リンクス社のP/Sがこれほど高いのは、同社の成長が業界を凌駕する勢いのときだけです。

昨年度の財務を見直すと、同社の収益が3.5%減少しているのを見て落胆した。 とはいえ、それ以前の成長期のおかげで、収益は3年前と比べて合計で12%増加した。 紆余曲折はあったが、それでも最近の収益の伸びは、同社にとってほぼ立派なものであったと言える。

これは、同社の最近の中期的な年率成長率を大幅に上回る、今後1年間で30%の成長が見込まれる他の業界とは対照的である。

これを考えると、メディア・リンクス社のP/Sが他社の大半を上回っているのは憂慮すべきことだ。 ほとんどの投資家は、最近の成長率がかなり限定的であることを無視し、同社の事業見通しの好転を期待しているようだ。 P/Sが最近の成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が高い。

最終結論

一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

メディア・リンクス社を調査した結果、3年間の収益トレンドの悪さは、現在の業界予想より悪く見えることから、我々が考えていたほどP/Sを悪化させていないことがわかった。 今のところ、この収益実績がこのような好意的なセンチメントを長く支えるとは思えないため、我々は高いP/Sを快く思っていない。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 メディアリンクス社の4つの警告サイン (うち2つは無視できない!)は知っておくべきだろう。

これらのリスクにより、Media LinksLtdに対する意見を再考される場合は、当社の対話型優良株リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Media LinksLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6659

Advertisement