デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 オムロン(TSE:6645)のバランスシートには負債がある。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

負債がもたらすリスクとは?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

オムロンの負債額は?

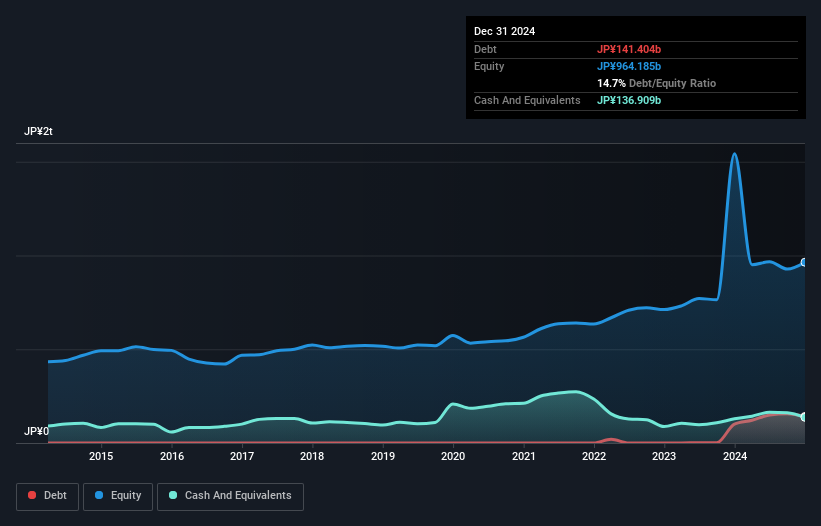

過去の数字は下の図をクリックしていただきたいが、2024年12月現在、オムロンの有利子負債は1,414億円で、1年間で1,007億円増加している。 ただし、手元資金が1,369億円あるため、純有利子負債は約45億円と少ない。

オムロンのバランスシートの強さは?

直近の貸借対照表を拡大すると、12カ月以内に返済期限が到来する負債が2,341億円、それ以降に返済期限が到来する負債が1,749億円ある。 一方、現金は1,369億円、1年以内に回収予定の債権は1,510億円。 つまり、1,211億円の負債が、現金と1年以内の債権を合計した額を上回っている。

上場しているオムロンの株式価値は8,610億円なので、この程度の負債が大きな脅威になるとは考えにくい。 とはいえ、オムロンのバランスシートが悪い方向に変化しないよう、注視し続ける必要があるのは確かだ。 しかし、いずれにせよ、オムロンには実質的な純有利子負債はない!

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ簡単にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

オムロンは、EBITDAに対する純負債の比率がわずか0.06であることからもわかるように、純負債をほとんど抱えていない。 幸いなことに、オムロンは昨年1年間、支払った利息より受け取った利息の方が多かった。 つまり、オリンピックのアイススケート選手がピルエットをするように負債を処理できると言っていい。 オムロンのEBITは昨年1年間で23%減少した。 業績が悪化すると、融資先との関係が悪化することもある。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、オムロンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、論理的なステップとしては、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 過去3年間のオムロンのフリー・キャッシュ・フローはEBITの6.7%であり、あまり良い業績とは言えない。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を弱体化させる。

当社の見解

オムロンのEBIT成長率には神経質になっている。 しかし、金利カバー率と有利子負債/EBITDAは明るい兆しである。 上記のようなあらゆる角度から見ると、オムロンはその負債の結果、ややリスクの高い投資であるように思われる。 レバレッジは株主資本に対するリターンを高めることができるため、必ずしも悪いことではないが、注意すべき点である。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 そのため、 オムロンについて我々が発見した 3つの警告サインについて 学ぶ必要がある (うち1つは我々にとってあまり良くない)。

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、OMRON が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.