バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然だ。 重要なのは、UMCエレクトロニクス株式会社(東証:6615)である。(TSE:6615)は負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

借金はいつ危険なのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合、特に悪影響はない。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

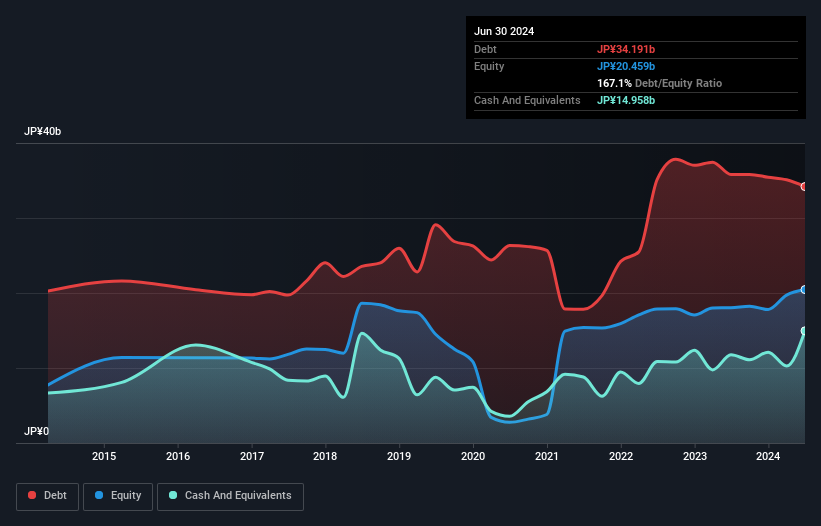

UMCエレクトロニクスの純負債はいくらですか?

UMCエレクトロニクスの純有利子負債は、2024年6月時点で342億円と、1年前の358億円から減少している。 ただし、150億円の現預金があり、これを相殺すると、純有利子負債は約192億円となる。

UMCエレクトロニクスのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が500億円、それ以降に返済期限が到来する負債が131億円ある。 その一方で、現金が150億円、12ヶ月以内の売掛金が139億円ある。 つまり、現預金と短期債権を合わせると342億円の負債があることになる。

この不足分は95.3億円の会社そのものに重くのしかかる。あたかも、子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 そのため、バランスシートを注視することは間違いない。 結局のところ、UMCエレクトロニクスは今日債権者に支払わなければならないとしたら、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、私たちは純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算します。 この方法では、負債の絶対額と支払金利の両方を考慮します。

UMCエレクトロニクスのEBITDAに対する負債比率は3.6倍で、EBITは支払利息を3.7倍カバーしている。 このことから、負債水準は大きいものの、問題視するほどではないことがわかる。 良いニュースは、UMCエレクトロニクスが過去12ヶ月間にEBITを7.2%改善し、利益に対する負債水準を徐々に減少させたことである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、バランスシートが将来どのように維持されるかを左右するのは、UMCエレクトロニクスの収益である。 そのため、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済するにはフリーキャッシュフローが必要です。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間で、UMCエレクトロニクスが創出したフリー・キャッシュ・フローはEBITの4.6%に過ぎず、これには驚かされる。 この低水準のキャッシュ・コンバージョンは、UMCエレクトロニクスの負債管理・返済能力を弱体化させる。

当社の見解

UMCエレクトロニクスの負債総額は期待外れだった。 しかし良い面もあり、EBIT成長率は良い兆候であり、私たちを楽観的にさせる。 UMCエレクトロニクスのバランスシートが健全であることから、UMCエレクトロニクスは本当にリスクが高いと我々は考えている。 つまり、腹をすかせた子猫が飼い主の釣り堀に落ちるのと同じように、この銘柄を警戒しているのだ。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 UMCエレクトロニクスは、 当社の投資分析で3つの警告サインを示している ことに注意してください, あなたは知っておくべき...

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、UMC Electronics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.