Advertisement

ACSL Ltd. (東証:6232)の株を保有している人は安心したことだろう。(東証:6232)株を保有している人は、株価がこの30日間で27%回復したことに安堵しているだろうが、投資家のポートフォリオに与えた最近のダメージを修復するには、このまま上昇を続ける必要がある。 この30日間で、年間上昇率は55%にまで急上昇した。

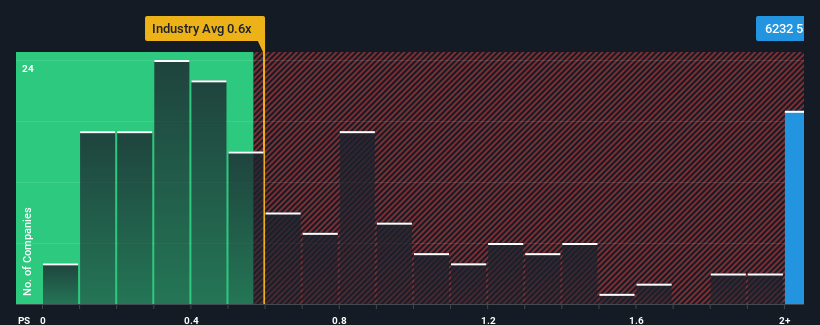

日本のエレクトロニクス業界の半数近くがP/Sレシオ0.6倍以下であることを考えれば、ACSLが5.6倍の株価対売上高レシオ(P/S)を持つ銘柄であり、避けるべき銘柄であると考えるのも無理はない。 とはいえ、この高いP/Sに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ACSLの最近の業績は?

ACSLはここ最近、他社を凌ぐ収益の伸びを示し、比較的好調に推移している。 好調な収益が続くと多くの人が期待しているようで、それがP/Sを引き上げている。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になるかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?それなら、ACSLの無料 レポートを ご覧ください。ACSLの収益成長の傾向は?

ACSLのような急なP/Sを見て本当に安心できるのは、会社の成長が業界を明らかに上回る軌道に乗っている時だけだ。

昨年度の収益成長率を見直してみると、同社は196%という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間で合計297%の収益成長も達成できたということだ。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

現在、同社を担当している唯一のアナリストによれば、来年度の売上高は17%減と低迷が予想されている。 業界では8.0%の成長が予測されており、これは残念な結果だ。

この情報を受けて、ACSLが業界より高いP/Sで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストの悲観論を否定し、いくら高くても株を手放したくないようだ。 P/Sがマイナス成長見通しに沿った水準まで下落すれば、こうした株主は将来的に失望を味わう可能性が高い。

ACSLのP/Sに関する結論

ACSLの株価は最近力強い上昇を見せ、P/Sを押し上げるのに大いに役立っている。 特定の業界では、株価売上高比率は価値を測る指標としては劣ると言われているが、強力な景況感指標となり得る。

成長産業の中で減収が見込まれる企業にとって、ACSLのP/Sは予想以上に高い。 このように収益減少が視野に入るケースでは、株価もそれに追随するリスクがあり、高いP/Sが妥当な範囲に戻ると思われる。 このような株価水準では、特に状況が改善しない場合、投資家は慎重を期すべきだろう。

さらに、ACSLについて我々が発見した3つの警告サイン(重要な1つを含む)についても学ぶべきである。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ACSL が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6232

Advertisement