Advertisement

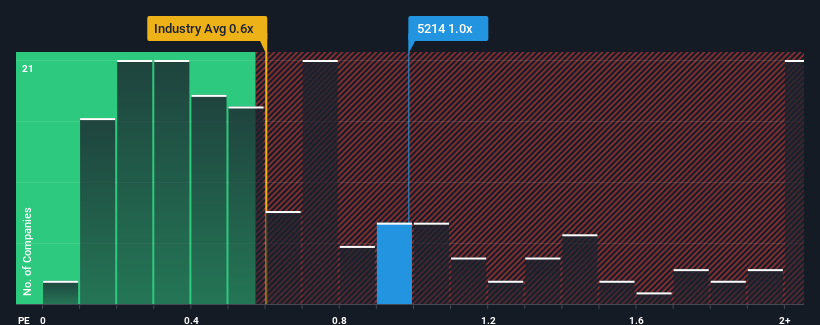

日本の電機業界の売上高株価収益率(PER)の中央値は0.6倍近 いので、日本電気硝子株式会社 (東証:5214)のPER1倍には無関心と 感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見過ごしているかもしれない。

日本電気硝子の直近の業績は?

日本電気硝子の最近の収益成長は、他の多くの企業とほぼ同様である。 おそらく市場は、今後の業績が劇的に変化する兆しはないと予想しており、PERが現在の水準であることを正当化しているのだろう。 日本電気硝子が好きなら、少なくともこの水準が維持されることを望むだろう。

日本電気硝子のアナリスト予想に関する全容が知りたいですか?それなら、日本電気硝子の無料 レポートを ご覧ください。収益成長指標はP/Sについて何を語るのか?

日本電気硝子のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

直近1年間の売上高を見直すと、同社は1年前とほとんど乖離のない業績を計上している。 しかし、直近の3年間は9.5%の増収を達成している。 つまり、この3年間は、収益の伸びという点ではまちまちの結果だったということだ。

今後の見通しについては、同社に注目している6人のアナリストの予測では、今後3年間は毎年6.7%の成長が見込まれる。 業界では年率8.2%の成長が予測されているため、同社はそれに匹敵する収益を上げることができる。

これを考慮すれば、日本電気硝子のP/Sが他の大多数の企業と同水準であることは理解できる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ちこたえるのが心地よいようだ。

日本電気硝子のP/Sは投資家にとって何を意味するのか?

株価売上高倍率は、株を買うかどうかの決定的な要因になるべきではないが、収益期待のバロメーターとしてはかなり有能である。

日本電気硝子のP/Sは、アナリストがエレクトロニクス業界と同程度の収益見通しを予測していることを考えると、ほぼ妥当と思われる。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを高い方向にも低い方向にも押し上げるほど大きくはないと感じている。 総合的に考えて、P/Sと収益予想に大きなショックがなければ、株価が近い将来どちらかの方向に強く動くとは考えにくい。

意見をまとめる前に、日本電気硝子の注意すべき3つの兆候(1つは重大!)を発見した。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Electric Glass が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5214

Advertisement