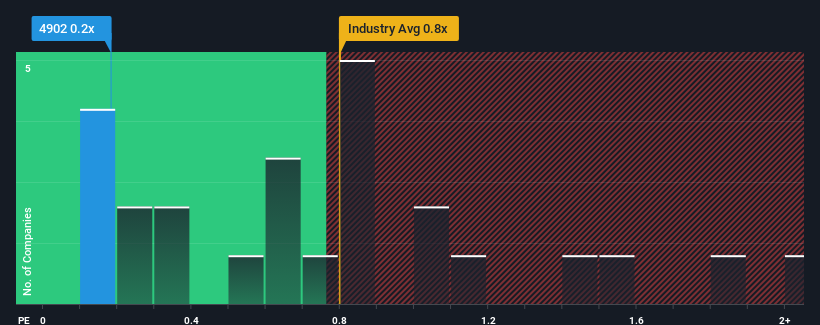

日本のハイテク業界の半数近くが0.8倍を超えるPER(株価収益率)であることを見ると、コニカミノルタ(東証:4902)はPER0.2倍で買いシグナルを発しているように見える。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

コニカミノルタの最近の業績は?

コニカミノルタの最近の収益成長は業界並みである。 平凡な収益実績が悪化し、P/Sレシオが抑制されることを多くの人が期待しているのかもしれない。 もしそうでないなら、既存株主は将来の株価の方向性について楽観的になる理由がある。

コニカミノルタのアナリスト予想に関する全容をお知りになりたいですか?それなら、コニカミノルタの無料 レポートを ご覧ください。コニカミノルタの収益成長は予測されていますか?

コニカミノルタのP/Sレシオは、限られた成長しか期待できず、重要なことは、業界よりも業績が悪いと予想される企業の典型でしょう。

振り返ってみると、昨年度の売上高は2.7%増とまずまずだった。 直近の3年間も、短期的な業績にいくらか助けられて、全体として28%の増収となっている。 したがって、最近の収益成長は同社にとって立派なものであったと言える。

今後の見通しについては、今後3年間は収益が減少し、毎年0.8%の減収になるとアナリスト9名が予想している。 一方、業界全体では年率3.2%の拡大が予想されている。

このような情報から、コニカミノルタが業界より低いP/Sで取引されていることに驚きはない。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

最終見解

一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したい。

案の定、コニカミノルタのアナリスト予想を調べたところ、収益縮小見通しがPERの低さにつながっていることが分かった。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 よほどの変化がない限り、株価が大きく上昇する状況は想定しにくい。

例えば、 コニカミノルタの場合、1つの注意点が あります。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Konica Minolta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.