チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があるのは明らかかもしれない。 東京エレクトロンデバイス株式会社(東証:2760)の貸借対照表には負債がある。 しかし、本当の問題は、この負債が同社を危険にしているかどうかである。

負債が危険なのはどのような場合か?

有利子負債やその他の負債が企業にとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

東京エレクトロンデバイスの純負債は?

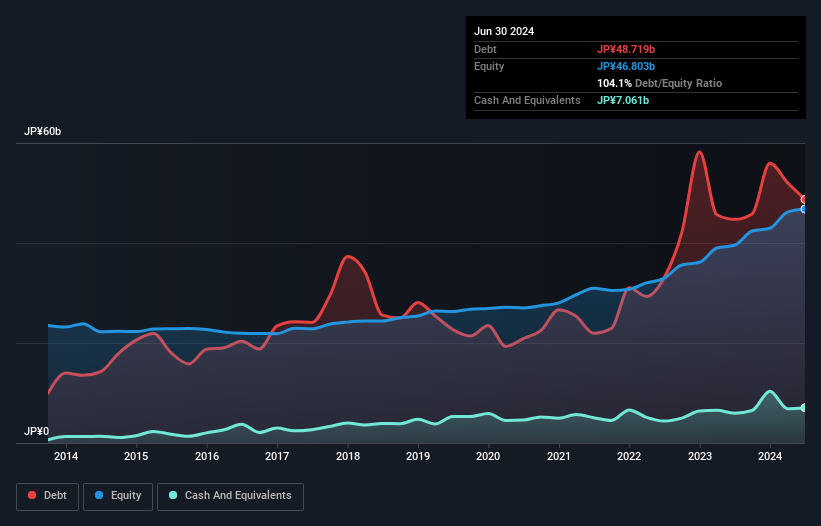

2024年6月末の有利子負債は487億円で、1年前の447億円から増加している。詳しくは画像をクリックしてください。 ただし、手元資金が70.6億円あるため、純有利子負債は417億円程度と少ない。

東京エレクトロンデバイスのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が807億円、それ以降に返済期限が到来する負債が343億円ある。 一方、現金は70億6,000万円、1年以内に返済期限の到来する債権は560億円である。 つまり、現金と(短期)売掛金の合計より負債の方が519億円多い。

東京エレクトロンデバイスの企業価値は1,062億円であるため、この赤字はそれほど悪くはない。 しかし、負債の返済能力を注意深く見る価値はある。

我々は、利益に対する負債水準について知るために2つの主要な比率を使用する。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

東京エレクトロンデバイスのEBITDA純有利子負債比率は約2.5であり、有利子負債の使用はわずかであることを示唆している。 また、EBITが支払利息の95.0倍という圧倒的な水準にあることから、負債の負担は孔雀の羽のように軽い。 東京エレクトロンデバイスは昨年、EBITを7.8%増加させた。 これは驚くべきこととは程遠いが、負債の返済に関しては良いことである。 負債水準を分析する場合、バランスシートは当然の出発点である。 しかし、東京エレクトロンデバイスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 過去3年間、東京エレクトロンデバイスのフリーキャッシュフローは大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

東京エレクトロンデバイスのEBITからフリーキャッシュフローへの変換と負債総額の水準は、我々の評価では間違いなく東京エレクトロンデバイスに重くのしかかる。 しかし、良いニュースは、EBITで容易に支払利息をカバーできることである。 これらすべての要因を考慮すると、東京エレクトロンデバイスは借入金でリスクを取っているように思える。 有利子負債はリターンを高める可能性はあるが、同社は現在十分なレバレッジを有していると考える。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、東京エレクトロンデバイスに投資する前に注意すべき2つの警告サインを発見した。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Electron Device が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.