ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクについて考えるとき、負債を考慮する必要があるのは明らかかもしれない。 コンピューター・エンジニアリング・アンド・コンサルティング株式会社(東証:9692)は、負債が多い。(TSE:9692)は貸借対照表に負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで事業を支援する。 最終的に、企業が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債の利用について考えるとき、私たちはまず現金と負債を一緒に見ます。

コンピュータ・エンジニアリング&コンサルティングの最新の分析をご覧ください。

コンピュータ・エンジニアリング&コンサルティングの純負債は?

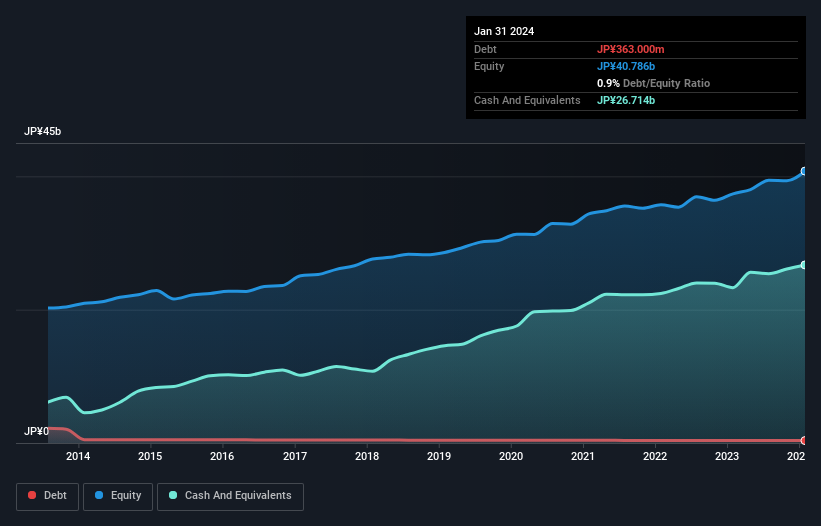

下のグラフをクリックすると詳細が見られるが、2024 年 1 月時点の有利子負債は 3 億 6,300 万円で、前年とほぼ同額である。 ただし、267億円のキャッシュがあり、これを相殺すると264億円のネットキャッシュとなる。

コンピュータ・エンジニアリング・アンド・コンサルティングのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が90.1億円、それ以 降に返済期限が到来する負債が16.0億円ある。 一方、現金は267億円、12ヶ月以内に回収される債権は104億円である。 つまり、負債総額より流動資産の方が265億円多い。

この余剰流動性は、コンピュータ・エンジニアリング・アンド・コンサルティングのバランスシートが、ホーマー・シンプソンの頭がパンチを受けるのと同じように、打撃を受ける可能性があることを示唆している。 この事実を考慮すると、同社のバランスシートは牛のように強いと思われる。 簡単に言えば、コンピューター・エンジニアリング&コンサルティングが負債より現金の方が多いという事実は、間違いなく負債を安全に管理できることを示している。

その上、コンピューター・エンジニアリング&コンサルティングは過去12ヶ月間でEBITを45%伸ばしており、この成長によって負債を処理しやすくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、事業の将来の収益性が、コンピュータ・エンジニアリング&コンサルティングが長期的にバランスシートを強化できるかどうかを決定する。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックしてみてください。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要です。 コンピュータ・エンジニアリング・アンド・コンサルティングの貸借対照表にはネットキャッシュがあるが、利払い前税引き前利益(EBIT)をフリーキャッシュフローに変換する能力を見る価値はある。 直近の3年間で、コンピュータ・エンジニアリング&コンサルティングはEBITの60%に相当するフリーキャッシュフローを記録した。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、この冷徹なキャッシュは、同社が負債を減らしたいときに減らせることを意味する。

まとめ

企業の負債を調査することは常に賢明であるが、今回のケースでは、コンピューター・エンジニアリング・アンド・コンサルティングは264億円のネット・キャッシュを持ち、バランスシートも良好である。 また、昨年のEBITが前年比45%増となったことも評価できる。 従って、コンピューター・エンジニアリング&コンサルティングの借入金利用が危険だとは思わない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、コンピュータ・エンジニアリング&コンサルティングには、注意すべき 警告サインが1 つあります。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Computer Engineering & Consulting が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.