Advertisement

一部の株主にとって残念なことに、KSK株式会社(東証:9687)の株価はこの30日間で26%も急落した。(TSE:9687)の株価はここ30日で26%下落し、最近の痛みを長引かせている。 実際、最近の下落により、過去12ヶ月間の年間上昇率は5.3%と比較的落ち着いている。

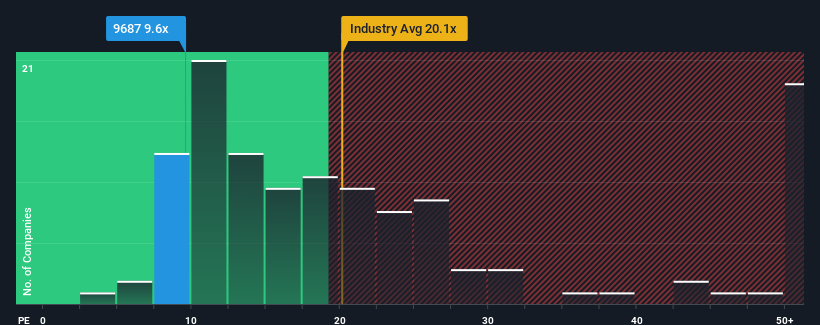

KSKLtdの株価収益率(PER)は9.6倍で、PER14倍以上の企業が約半数を占め、PER21倍以上の企業も珍しくない日本市場と比較すると、今が買い時かもしれない。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

KSKLtdは最近、それなりのペースで業績を伸ばしており、まずまずの業績を上げている。 業績が悪化すると予想する向きも多く、それがPERを引き下げているのかもしれない。 それが実現しなければ、既存株主は株価の先行きを楽観視できるだろう。

KSKLtdに成長はありますか?

PERを正当化するためには、KSKLtdは市場の後塵を拝するような低調な成長を遂げる必要がある。

まず振り返ってみると、昨年は一株当たり利益を3.8%伸ばすことができた。 しかし、それ以前の業績があまり芳しくなかったため、過去3年間のEPS成長率は実質的にゼロに等しい。 従って、株主は不安定な中期成長率に過度の満足はしていないだろう。

最近の中期的な収益軌跡を、より広範な市場の1年間の予想成長率9.8%と比較すると、年率換算で魅力が著しく低下していることがわかる。

これを考慮すると、KSKLtdのPERが他の企業の大半を下回っているのは理解できる。 どうやら多くの株主は、今後も株価が上昇し続けると思われる銘柄にしがみつくことに抵抗があるようだ。

KSKLtdのPERに関する結論

KSKLtdの株価が軟調なのは、PERがかなり低い水準にあることを意味する。 一般的に、投資判断の際に株価収益率を読みすぎるのは禁物だが、他の市場参加者がその企業についてどう考えているかはよく分かる。

KSKLtdが低PERを維持しているのは、直近3年間の成長率が市場予想よりも低いという弱点があるためだ。 今現在の株主は、将来の業績がおそらく嬉しいサプライズをもたらさないことを容認しているため、低PERを受け入れている。 最近の中期的な状況が改善されない限り、この水準が株価の障壁となるだろう。

バランスシートは、リスク分析のもう一つの重要な分野である。 KSKLtdのバランスシート分析(無料)をご覧ください。

KSKLtdの事業の強さについて確信が持てない場合は、当社の対話型リストで、事業のファンダメンタルズがしっかりしている銘柄を検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KSKLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9687

Advertisement