ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 GMOインターネットグループ株式会社(東証:9449)の貸借対照表には負債がある。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

負債やその他の負債は、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その負債を容易に履行できない場合に、ビジネスにとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもなおコストがかかる)事態は、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

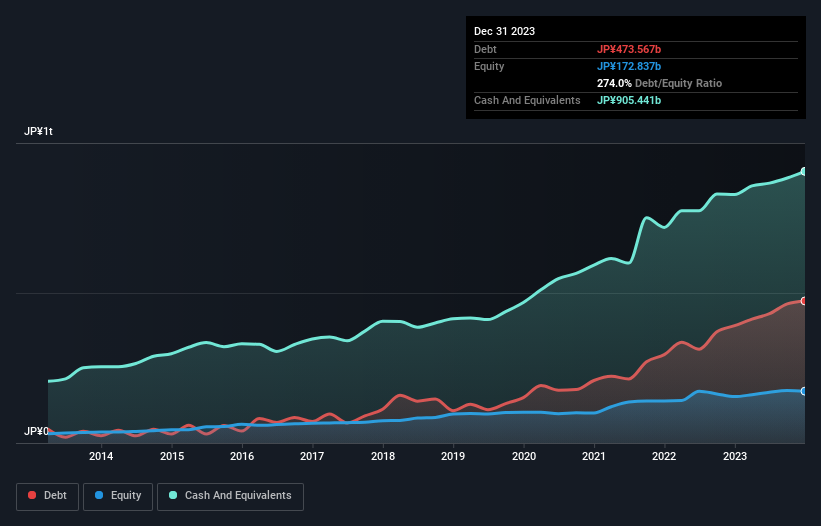

GMOインターネットグループの純負債は?

2023年12月末のGMOインターネットグループの有利子負債は4,736億円で、1年前の3,912億円から増加している。詳細は画像をクリック。 一方、現金は9,054億円あり、4,319億円のネットキャッシュとなっている。

GMOインターネットグループの負債について

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が13.1 億円、それ以降に返済期限が到来する負債が2,778億円ある。 一方、現金9,054億円、1年内返済予定の売掛金563億円がある。 つまり、現預金と短期債権を合わせると6,231億円の負債がある。

この不足は、2,850億円の会社そのものに重くのしかかる。まるで、子供が本やスポーツ用品、トランペットを詰めた巨大なリュックサックの重さに苦しんでいるかのようだ。 そのため、バランスシートを注視することは間違いない。 結局のところ、GMOインターネットグループは、債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。 GMOインターネットグループは負債よりも現金の方が多いことを考えると、負債総額が多いにもかかわらず、負債を処理できると我々は確信している。

一方、GMOインターネットグループのEBITは直近1年間で3.6%減少した。 このような落ち込みが続けば、負債を処理するのが難しくなるのは明らかだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、GMOインターネットグループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 GMOインターネット・グループは、貸借対照表上ではネット・キャッシュを持っているかもしれないが、利息・税引前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深い。 過去3年間、GMOインターネット・グループのフリー・キャッシュ・フローはマイナスを記録している。 通常、フリー・キャッシュ・フローがマイナスの企業にとって、借入金はより高額であり、ほとんどの場合、よりリスクが高い。株主は改善を望むべきである。

まとめ

GMOインターネットグループは流動資産よりも負債が多いものの、4,319億円のネットキャッシュを保有している。 GMOインターネットグループの負債総額は、現金があるとはいえ、気になる水準である。 他の多くの指標よりも、一株当たり利益がどれくらいのスピードで伸びているかを追跡することが重要だと考えている。なぜなら、GMOインターネットグループの一株当たり利益の履歴を、インタラクティブなグラフで無料で見ることができるからだ。

結局のところ、純有利子負債から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできる。無料です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GMO internet group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.