Advertisement

何かが起こるのを待っていたデリバリー・コンサルティング(東証:9240)の株主は、先月28%の株価下落という打撃を受けた。 それでも、株価が27%上昇したこの1年を完全に台無しにしたわけではない。

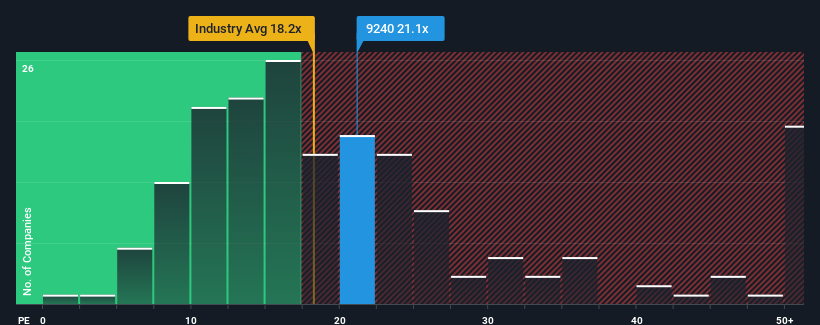

デリバリー・コンサルティングの株価収益率(PER)は21.1倍で、半数の企業がPER14倍を下回り、PER9倍割れさえよくある日本の市場と比べると、株価の下落にもかかわらず、今はまだ売りに見えるかもしれない。 とはいえ、PERを額面通りに受け取るのは得策ではない。

デリバリー・コンサルティングは、ここ数年業績が非常に好調である。 この好調な業績が、来期も他社を圧倒するとの見方が多く、投資家の株価上昇意欲を高めているようだ。 そうでなければ、特別な理由もなく高値をつけることになる。

成長は高PERに見合うか?

PER を正当化するためには、デリバリーコンサルティングは市場を上回る目覚ましい成長を遂げる必要があります。

振り返ってみると、昨年は同社のボトムラインに104%の例外的な利益をもたらした。 このような力強い最近の成長にもかかわらず、3年間のEPSは全体として35%も縮小しており、遅れを取り戻すのに苦労している。 つまり、残念なことに、同社はその間に収益を伸ばすという素晴らしい仕事をしたわけではないことを認めざるを得ない。

この中期的な収益軌跡を、より広範な市場の1年間の拡大予想9.9%と比較すると、不愉快なものであることがわかる。

これを考慮すると、デリバリー・コンサルティングのPERが他の企業の大半を上回っているのは憂慮すべきことだ。 どうやら同社の投資家の多くは、最近の状況からは想像できないほど強気で、いくら高くても株を手放したくないようだ。 最近の業績傾向が続けば、いずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

デリバリーコンサルティングのPERから何がわかるか?

デリバリーコンサルティングの PER は、株価急落後もずっと下がっているわけではない。 一般的に、投資判断の際に株価収益率を深読みしないよう注意したい。

デリバリー・コンサルティングの直近の収益が中期的に減少傾向にあることから、現在のPERは予想以上に高い。 このような好業績が長続きする可能性は極めて低いためだ。 最近の中期的な状況が著しく改善しない限り、この株価を妥当なものとして受け入れるのは非常に難しい。

投資リスクは常に存在する。デリバリー・コンサルティングでは、3つの警告サイン(少なくとも1つは無視できない)を確認した。

PERにご興味がおありでしたら、業績が好調でPERの低い企業を集めた 無料の コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Delivery Consulting が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9240

Advertisement