Advertisement

システムソフト・コーポレーション(東証:7527)の株価に不愉快なサプライズが待ち受けているかもしれない

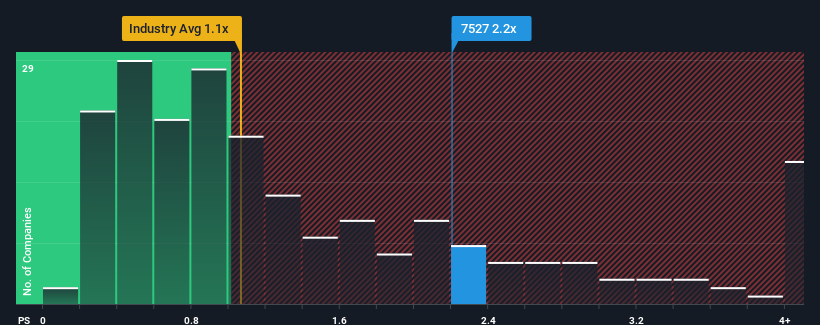

日本のIT業界の半数近くがPER(株価収益率)1.1倍を下回っている中、システムソフト(東証:7527)のPER2.2倍は、売りシグナルを発しているように見える。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

システムソフトの業績推移

例えば、システムソフトの収益が減少傾向にあるため、最近の業績が芳しくないことを考えてみよう。 しかし、多くの株主は、システムソフトがこの先も他社を凌駕する業績を上げると予想しているため、P/Sが暴落することはないだろう。 もしそうでないなら、既存株主は株価の存続性についてかなり神経質になっているかもしれない。

アナリストの予測はないが、システムソフトの収益、収入、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。収益成長指標は、高いP/Sについて何を物語っているか?

SystemSoftのような高いP/Sを本当に安心して見ることができるのは、会社の成長が業界を凌駕する軌道に乗っている時だけです。

まず振り返ってみると、昨年の同社の収益成長率は32%減と期待外れで、興奮するようなものではなかった。 つまり、過去3年間で合計53%の減収となっており、長期的にも減収が続いている。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

この中期的な収益軌道を、より広範な業界の1年間の拡大予想6.8%と比較すると、不愉快なものに映る。

この点を考慮すると、システムソフトのP/Sが同業他社を上回っていることが気になる。 どうやら、この会社の投資家の多くは、最近の状況からは想像できないほど強気で、いくら高くても株を手放したくないようだ。 P/Sが最近のマイナス成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が非常に高い。

重要なポイント

売上高株価比率は、特定の業界では価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

システムソフトを調査した結果、中期的に収益が縮小していることが判明したが、業界が成長することを考えると、PERは期待ほど低くない。 今のところ、この収益実績がこのようなポジティブなセンチメントを長く支える可能性は極めて低いため、我々は高いP/Sを快く思っていない。 最近の中期的な収益トレンドが続くようであれば、既存株主の投資にとって大きなリスクとなり、将来の投資家にとっても現在の株価を受け入れるのは難しいだろう。

他にもリスクがあることを忘れてはならない。例えば、 システムソフトの注意すべき兆候を2つ挙げて みた。

これらのリスクがSystemSoftに対するあなたの意見を再考させるのであれば、私たちの対話型優良株リストを探って、他にどんな銘柄があるのかを知ってください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SystemSoft が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement