Advertisement

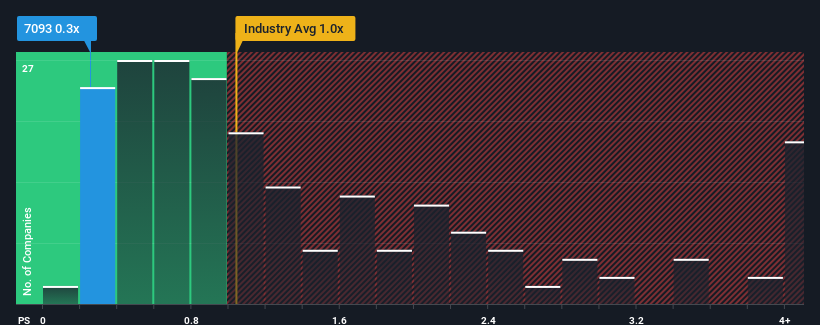

日本のIT業界の半数近くがPER(株価収益率)1倍を超えている中、アディッシュ(東証:7093)はPER0.3倍と買い気配だ。(東証:7093)のP/Sは0.3倍で、買いシグナルを発しているように見える。 とはいえ、P/Sの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

アディッシュのパフォーマンス

昨年1年間、目に見える成長がなかったため、アディッシュの収益は印象的ではなかったと言わざるを得ない。 P/Sが低いのは、この穏やかな収益成長率が近い将来、より広い業界を下回る可能性が高いと投資家が考えているからかもしれない。 アディッシュに強気な人たちは、そうでないことを望み、より低い評価額で株を拾うことができるだろう。

アディッシュのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収益、キャッシュフローの状況をご覧いただきたい。adishの収益成長はどのように推移していますか?

アディッシュのような低いP/Sを本当に安心して見ることができるのは、会社の成長が業界に遅れをとる勢いのときだけでしょう。

まず、過去1年間を振り返ってみると、同社の収益成長はほとんど見られなかった。 幸いなことに、その前の数年間は好調であったため、過去3年間で合計24%の増収を達成することができた。 したがって、不安定な中期的成長率に株主が過度に満足することはないだろう。

興味深いのは、他の業界も同様に来年1年間で6.6%の成長が見込まれていることで、これは同社の最近の中期的な年率換算成長率とほぼ同じである。

これを考えると、アディッシュのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

最後に

一般的に、投資判断を下す際に株価売上高比率を深読みしないよう注意したい。

アディッシュが現在、業界に比べて低い株価収益率で取引されているという事実は、同社の最近の3年間の成長が業界全体の予測に沿っていることを考えると予想外である。 P/Sレシオが同社の業績に見合うことを妨げる、収益に対する未知の脅威が存在する可能性がある。

とはいえ、当社の投資分析では 、アディッシュは2つの警告的兆候を示している 。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、adish が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7093

Advertisement