Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは当然かもしれない。 重要なのは、フィードフォース・グループ・インク(TSE:7068)は負債を抱えているということだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで事業を支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

Feedforce Groupの純負債はいくらですか?

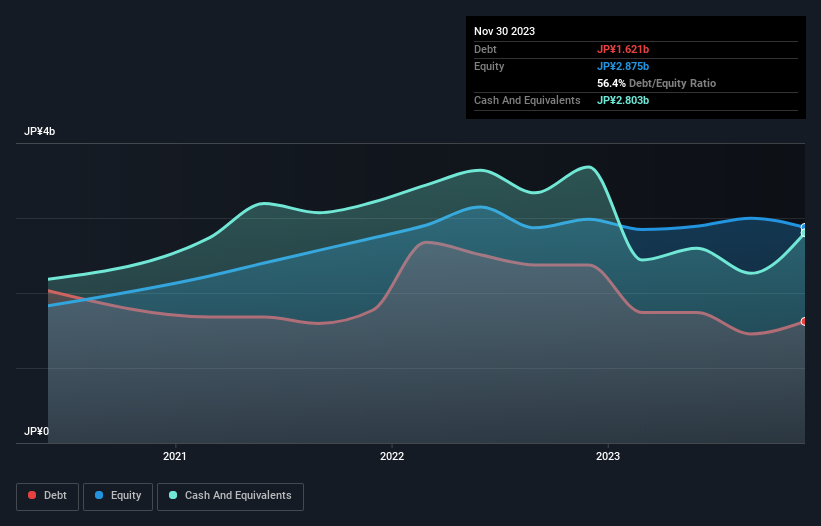

下の画像をクリックすると詳細が表示されるが、フィードフォース・グループの2023年11月末の有利子負債は16.2億円で、1年前の23.8億円から減少している。 ただし、貸借対照表では28.0億円の現金を保有しているため、実質的なネットキャッシュは11.8億円となる。

フィードフォース・グループのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が27.2億円、それ以降に返済期限が到来する負債が12.9億円ある。 一方、現金は2,800百万円、1年以内に回収期限の到来する債権は1,660百万円である。 つまり、流動資産は負債を4億5,700万円上回っている。

この黒字は、フィードフォース・グループが保守的なバランスシートを持っていることを示唆している。 簡単に言えば、フィードフォース・グループが負債よりも現金の方が多いという事実は、負債を安全に管理できるという良い兆候であると言って間違いない。

その上、フィードフォース・グループは過去12ヶ月間でEBITを54%伸ばしており、その成長によって負債の処理も容易になるだろう。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 フィードフォース・グループは、その負債を返済するために利益を必要とするからだ。 したがって、負債を検討する際には、収益動向を見る価値があります。インタラクティブなスナップショットはこちら。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とします。 フィードフォース・グループの貸借対照表にはネット・キャッシュが計上されている可能性がありますが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深いことです。 過去3年間、フィードフォース・グループは、EBITの57%に相当する強力なフリー・キャッシュ・フローを生み出している。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

まとめ

負債を懸念する投資家に共感する一方で、フィードフォース・グループには11.8億円のネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年のEBITは前年比54%増と高い伸びを示した。 したがって、フィードフォース・グループの負債利用が危険だとは思わない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 例えば、フィードフォース・グループに投資する前に知っておくべき4つの警告サインを発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Feedforce Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7068

Advertisement