Advertisement

富士通(東証:6702)の最近の株価引き下げを再評価する時か?

- 富士通の現在の株価がその真価を反映しているかどうか疑問に思うのであれば、一歩下がって直近のリターンと、基本的なバリュエーションシグナルが何を示しているかを見てみるのが役に立つ。

- 直近の終値は3,112円で、リターンは1年で5.9%、3年で75.0%、5年で100.0%である。年初来では27.8%、直近7日では4.8%、30日では13.3%の下落となっており、センチメントが急速に変化する可能性があることを強調している。

- 富士通をめぐる最近のヘッドラインは、公共および民間セクターのクライアントのデジタルトランスフォーメーション・プロジェクトにおける同社の役割に関する継続的な報道を含め、ITサービスとソフトウェアにおける同社のポジションに焦点を当てている。このような背景は、株価が長期的な強さと、投資家が期待値を再評価するための短期的な反落の両方を経験している理由を説明するのに役立ちます。

- シンプリー・ウォールセントのバリュエーション・フレームワークでは、富士通のバリュー・スコアは6点満点中4点であり、いくつかのチェックポイントが潜在的な過小評価を示唆している。次のセクションでは、異なるバリュエーション・アプローチを比較し、最後に富士通の株式価値についてより包括的に考察する。

富士通は昨年5.9%のリターンを達成した。他のIT業界との比較を見てみよう。

アプローチ1:富士通の割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことで、企業の価値を推定するものである。理論上、長期的に株主に還元される可能性のあるキャッシュに焦点を当てる。

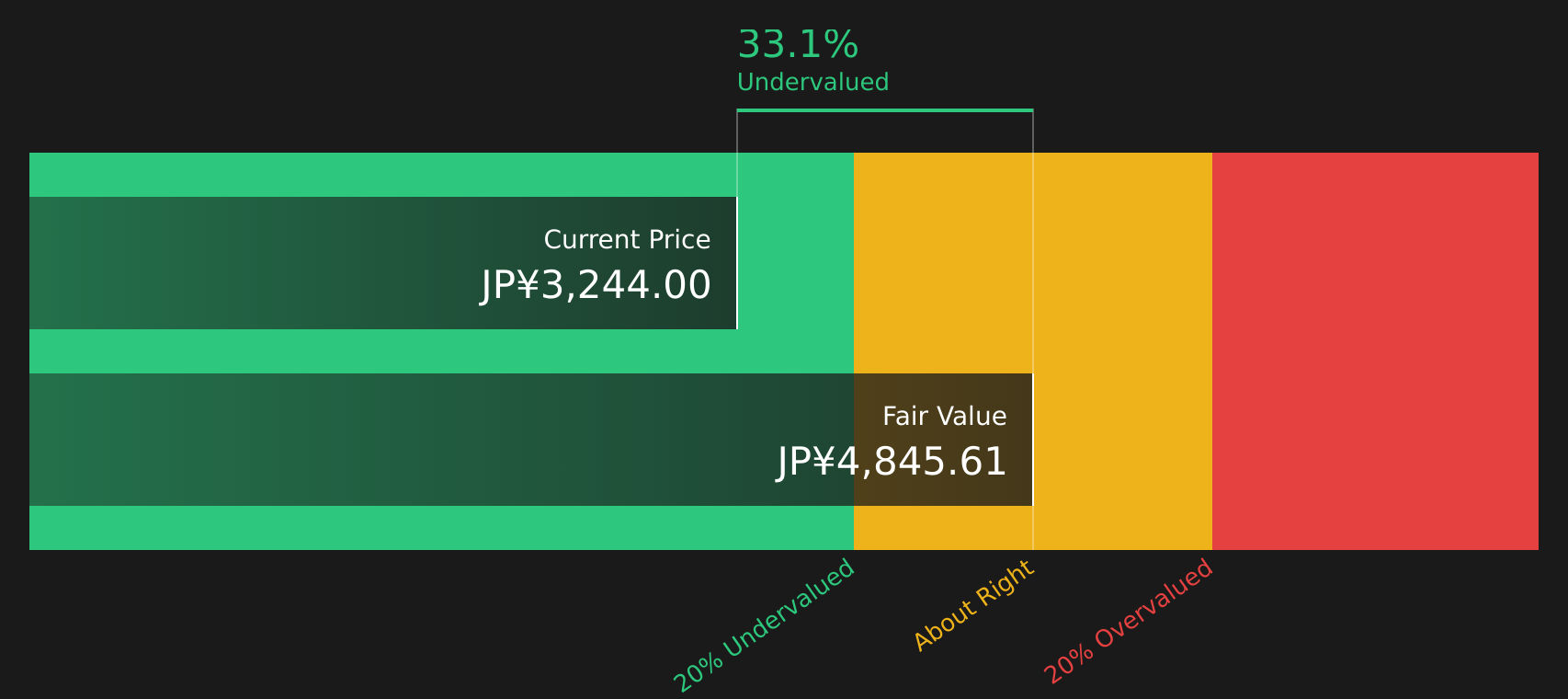

富士通の場合、直近12ヶ月のフリーキャッシュフローは約2,348億4,616万円である。2ステージのフリー・キャッシュ・フロー対株主資本モデルを使用したアナリストと外挿予測によると、2030年3月期のフリー・キャッシュ・フローは394,800.00百万円と予測され、その間の一連の年次数値は現在価値に割り戻される。2026年から2035年までの推定値が使用され、近い年についてはアナリストのインプットが、それ以降の期間についてはSimply Wall Stの推定値が使用されている。

これらの割引キャッシュフローをすべて合計すると、モデルは1株当たり約3,807円の本源的価値に到達する。直近の株価3,112円と比較すると、この仮定では株価は約18.3%割安となる。

結果割安

当社のDCF(ディスカウンテッド・キャッシュフロー)分析によると、富士通は18.3%割安である。ウォッチリストや ポートフォリオでこの銘柄を追跡したり、さらに20銘柄の優良割安銘柄をご覧ください。

富士通のフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ 2: 富士通の株価と利益の比較

富士通のような高収益企業にとって、PER は、一株当たりの株価とその株価を支える収益とを直結させる便利な近道である。PERは、現在の利益1円に対して、市場がどれだけの対価を支払う意思があるのかを測るのに役立つ。

何をもって「正常な」PERとするかは、市場が企業の成長見通しやリスクプロファイルをどのように見ているかによる。期待される成長率が高いほど、またはリスクが低いほど、通常PERは高くなり、期待される成長率が低いほど、またはリスクが高いほど、PERは低くなる。

富士通の現在のPERは16.99倍で、IT業界平均の14.98倍、同業他社平均の20.90倍と比較している。富士通のフェア・レシオは24.30倍で、利益成長率、利益率、業界、時価総額、企業固有のリスクなどの要因を考慮した独自の予想PERです。このフェア・レシオは、広範なグループ平均に依存するのではなく、企業独自の特性を調整するため、単純な同業他社比較や業界比較よりも調整されている。

富士通のフェア・レシオは24.30倍で、現在の16.99倍を上回っている。

結果割安

PERは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めよう。創業者主導のトップ企業11社をご覧ください。

意思決定のアップグレード富士通の物語を選ぼう

バリュエーションを理解するための、より良い方法があることを先に述べた。ナラティブは、将来の収益、利益、マージンに関するあなたの見解を含む富士通に関する明確なストーリーを、現在の株価と比較できる公正価値につながる一連の予測に添付することで、これを実現します。

Simply Wall Stのコミュニティページでは、Narrativesがこれを行うための簡単なツールを提供している。富士通のビジネス・コンテキストを、想定収益経路、PER倍率、割引率などの数値にリンクし、新しい収益、ガイダンス、ニュース、目標株価が追加されると自動的に更新されるフェアバリューに変えます。

富士通の場合、フェアバリューの下限である3,960円近辺が一つの目安になるかもしれない。この場合、売上高はほぼ横ばいで、マージンは若干軟化し、この見方を正当化するためには約27.2倍の高い将来PERが必要であるというストーリーである。この場合、収益とマージンはより強 く、31倍を超える将来予想PERが使われ、投資家はAI、デジタ ルサービス、キャピタルリターンがより大きな支えになると考える。これらのストーリーは、現在の株価と比較するための明確な意見となる。

富士通のストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujitsu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement