Advertisement

すでに好調に推移しているにもかかわらず、Gunosy Inc.(東証:6047)の株価は勢いを増しており、直近30日間で28%の上昇を記録した。 この30日間で、年間上昇率は51%となった。

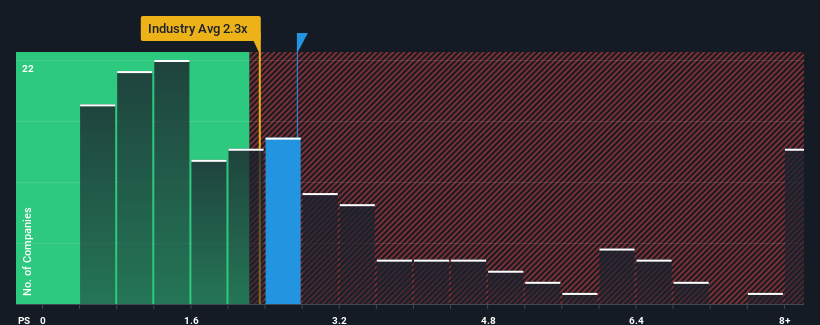

これだけ株価が急騰しても、GunosyのP/Sレシオは2.7倍で、日本のソフトウェア業界のP/Sレシオの中央値も2.3倍に近いからだ。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

Gunosyの最近のパフォーマンスは?

Gunosyの収益は、他のほとんどの企業がプラスの収益成長を見ている一方で、最近後退しているため、Gunosyはより良い業績を上げている可能性がある。 一つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが中程度になっていることだ。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストの今後の予測をご覧になりたい方は、Gunosyの無料 レポートをご覧ください。収益成長指標はP/Sについて何を教えてくれるのか?

GunosyのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけだ。

昨年度の財務を見直すと、同社の収益が8.1%減少しているのを見て落胆した。 過去3年間を見ても、合計で27%も収益が減少しているのだから。 従って、株主は中期的な収益成長率に暗澹たる気持ちになったことだろう。

今後の見通しに目を向けると、今後3年間は収益が減少し、毎年1.7%ずつ収益が減少すると、同社に注目しているアナリスト1名が予想している。 他の業界は年率15%の成長が見込まれているのだから、これは素晴らしいことではない。

この点を考慮すると、GunosyのP/Sが同業他社と拮抗しているのは理にかなっていないと考える。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 P/Sがマイナス成長見通しに見合った水準まで低下すれば、これらの株主は将来的に失望を味わう可能性が高い。

最終結論

Gunosyの株価は最近勢いがあり、P/Sが業界の他の企業と同水準になっている。 特定の業界では、株価売上高比率は価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

GunosyのP/Sは同業他社にとって突出したものではないが、減収予想からすると予想外だった。 このような暗い見通しを見ると、株価が下落し、P/Sにマイナスの影響を与えるリスクがあるとすぐに考える。 減収が株価下落という形で現実化すれば、株主はピンチを感じるだろう。

意見をまとめる前に、Gunosyの注意すべき兆候を1つ発見した。

これらのリスクによってGunosyに対する意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Gunosy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご懸念がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6047

Advertisement