Advertisement

何かが起こるのを待っていたABEJA, Inc.(東証:5574)の株主は、先月31%の株価下落という打撃を受けた。 長期の株主にとっては、先月は64%の株価下落を記録し、忘れられない1年となった。

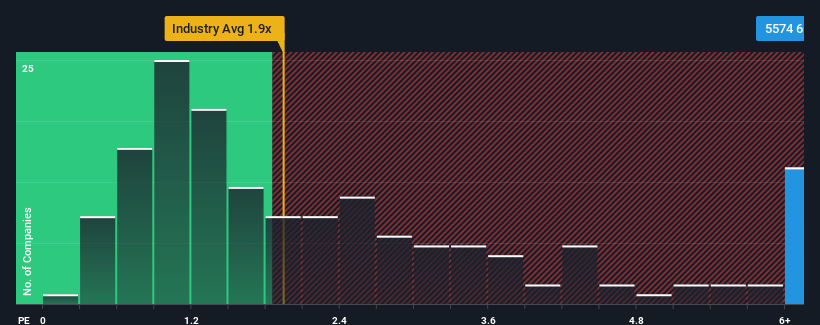

これだけ株価が下落しても、日本のソフトウェア業界の約半数の企業の株価収益率(PER)が1.9倍以下であることを考えると、PERが6.9倍であるABEJAを完全に避けるべき銘柄と考えるかもしれない。 とはいえ、P/S の高騰に合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ABEJAの最近の業績は?

ABEJAの最近の収益成長は、目を見張るようなものではないにせよ、満足のいくものだと考えなければならないだろう。 可能性として考えられるのは、P/S レシオが高いのは、この良好な収益成長が近い将来、より広範な業界をアウトパフォームするのに十分であると投資家が考えているからである。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

アナリストの予測はないが、ABEJAの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが将来に向けて同社をどのように設定しているかを見ることができる。ABEJAの収益成長のトレンドは?

ABEJAのP/Sレシオは、非常に力強い成長が期待され、重要な点として、業界よりもはるかに優れた業績を上げる企業にとって典型的なものだろう。

昨年度の収益成長率を検証すると、同社は5.7%の価値ある増加を記録した。 直近の3年間も、短期的な業績にいくらか助けられながら、全体で116%という素晴らしい増収を記録している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしてきたことを確認することから始めることができる。

業界の1年間の成長率予測13%と比較すると、直近の中期的な収益の軌跡は明らかに魅力的である。

このような情報から、ABEJAが業界と比較してこれほど高いP/Sで取引されている理由がわかる。 投資家の多くは、この力強い成長が続くと予想し、株価を高く買おうとしているようだ。

ABEJAのP/Sに関する結論

株価の大幅な下落は、ABEJA の高水準の株価純資産倍率(PER) をほとんど押し下げなかった。 ABEJA の株価純資産倍率(PER)は、主にバリュエーション指標と してではなく、現在の投資家心理と将来への期待感を測るためのもので ある。

予想通り、ABEJA の3 年間の収益トレンドは、現在の業界予想よりも良好であることから、高いP/S に寄与していることが明らかになった。 株主の目には、成長軌道が継続する可能性は、P/Sが後退するのを防ぐのに十分なほど大きいと映る。 同社の収益力に大きな変化がない限り、株価は引き続き下支えされるはずだ。

他にもリスクがあることをお忘れなく。例えば、 ABEJAには注意すべき警告サインが2 つある。

ABEJAの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ABEJA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5574

Advertisement