一部の株主にとって残念なことに、ELEMENTS, Inc.(TSE:5246) の株価は過去30日間で26%下落し、最近の痛みを長引かせている。 長期的には、株価はこの30日間で11%上昇し、厳しい状況にもかかわらず堅調である。

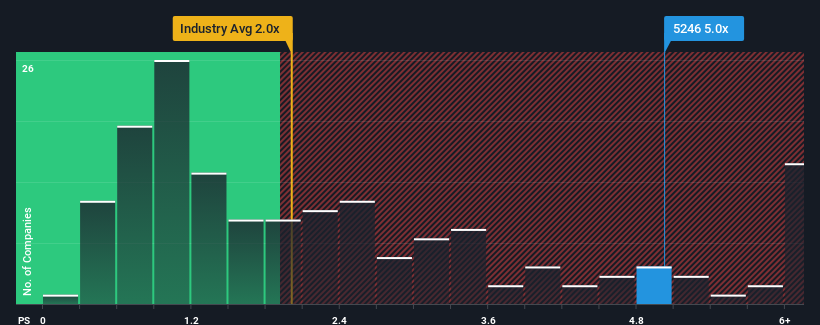

これほど大きく株価が下落した後でも、日本のソフトウェア業界の約半数の企業の株価対売上高比率(または「P/S」)が2倍を下回っていることを考えると、P/Sが5倍であるエレメンツを完全に避けるべき銘柄と考えることもできるだろう。 とはいえ、P/S の高騰に合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ELEMENTSのパフォーマンス

最近のELEMENTSは、収益が勢いよく伸びており、かなり有利な状況にある。 おそらく市場は、将来の収益パフォーマンスがより広い市場を上回ることを期待しているのだろう。 そうでなければ、特別な理由もなく高額な株価を支払っていることになる。

ELEMENTSの収益、収入、キャッシュ・フローの全体像が知りたいですか?それなら、ELEMENTSに関する 当社の無料 レポートが 、その過去の業績に光を当てるのに役立ちます。ELEMENTSの収益成長のトレンドは?

ELEMENTSのような急なP/Sを見るのが本当に心地よいのは、会社の成長が業界を明らかに上回る軌道にある時だけでしょう。

振り返ってみると、昨年は同社のトップラインに45%という異例の伸びをもたらした。 最近の好調な業績は、過去3年間で合計82%の収益成長を達成したことを意味する。 つまり、この3年間で同社が収益を大きく伸ばしたことを確認することから始めよう。

これは他の業界とは対照的で、来年は12%の成長が見込まれ、同社の最近の中期的な年率換算成長率を大幅に下回る。

これを考慮すれば、エレメンツのP/Sが他社を上回っているのも理解できる。 おそらく株主は、より広い業界を凌駕し続けると信じているものを手放したくないのだろう。

エレメンツのP/Sは投資家にとって何を意味するか?

これほど強力な価格下落の後でも、エレメンツのP/Sは業界の中央値を大幅に上回っている。 ある業界では、株価売上高倍率は価値の尺度としては劣っていると論じられていますが、強力な景況感指標となり得ます。

ELEMENTSが高いP/Sを維持しているのは、最近の3年間の成長率が、予想通り、より広い業界予測を上回っているためだ。 現段階では、投資家は、将来の継続的な収益成長の可能性が、P/S の上昇を正当化するのに十分大きいと感じている。 最近の中期的な状況が変化しない限り、株価を強力にサポートし続けるだろう。

他にも考慮すべき重要なリスク要因があり、エレメンツに投資する前に注意すべき3つの警告サインを発見した(1つは私たちにはあまりしっくりこない!)。

これらのリスクがELEMENTSに対するあなたの意見を再考させるなら、当社の対話型優良株リストを探求し、他にどんな銘柄があるかのアイデアを得よう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ELEMENTS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.