一部の株主を悩ませているのは、株式会社フィクサー(東証:5129)の株価がここ1ヶ月で33%も下落していることだ。 この30日間の下落は、株主にとって厳しい1年を締めくくるもので、株価はその間に50%下落した。

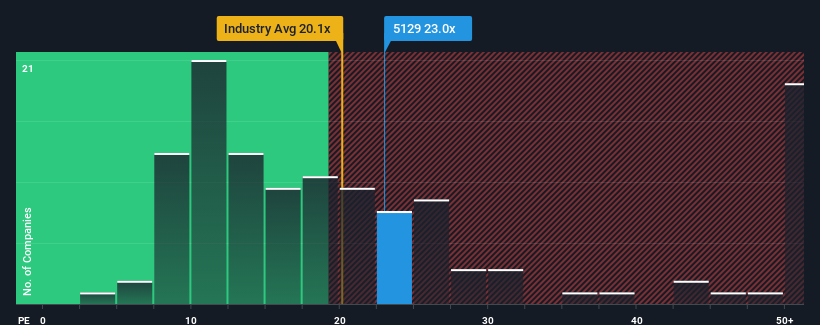

株価は大幅に下落したが、FIXERの株価収益率(PER)23倍は、約半数の企業がPER13倍以下であり、PER9倍以下でさえよくある日本の市場と比べると、今はまだ売りが強いように見えるかもしれない。 とはいえ、この高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

FIXERの業績は最近後退しているが、他のほとんどの企業はプラス成長である。 一つの可能性は、投資家がこの業績不振が好転すると考えているためにPERが高いということだ。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

高いPERについて、成長指標は何を物語っているのか?

FIXERのようなPERが妥当とみなされるには、企業が市場をはるかに上回る必要があるという前提がある。

振り返ってみると、昨年は同社の収益が67%減少するという悔しい結果となった。 それでもEPSは、過去12カ月にかかわらず、3年前と比較して176%増加している。 つまり、この間、多少の不調はあったにせよ、同社は概して非常にうまく業績を伸ばしてきたことが確認できる。

今後の見通しに目を向けると、来年は収益が減少し、1人のアナリストが試算したように30%の減益が予想される。 市場が9.8%の成長を予測する中、これは残念な結果だ。

これを考えると、FIXERのPERが他の企業の大半を上回っているのは憂慮すべきことだ。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 PERがマイナス成長見通しに見合った水準まで低下すれば、これらの株主は将来的に失望を味わう可能性が高い。

要点

FIXERの株価は下がったかもしれないが、PERはまだ高い。 株価収益率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

FIXERのアナリスト予想を検証したところ、収益縮小の見通しは、我々が予想したほど高いPERに影響を与えていないことがわかった。 予想される将来収益がこのようなポジティブなセンチメントを長く支える可能性は極めて低いため、現在、我々は高いPERにますます違和感を覚えている。 このような状況が著しく改善されない限り、この価格を妥当なものとして受け入れるのは非常に難しい。

投資リスクは常に存在する。 FIXERで3つの警告サインを確認したので、これらを理解することは投資プロセスの一部であるべきだ。

これらのリスクによってFIXERに対する意見を再考するのであれば、当社の対話型優良銘柄リストを検索して、他にどんな銘柄があるのか見当をつけよう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FIXER が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.