ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 スカラ座(TSE:4845)が事業で負債を使用していることはわかる。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

スカラ座の負債とは?

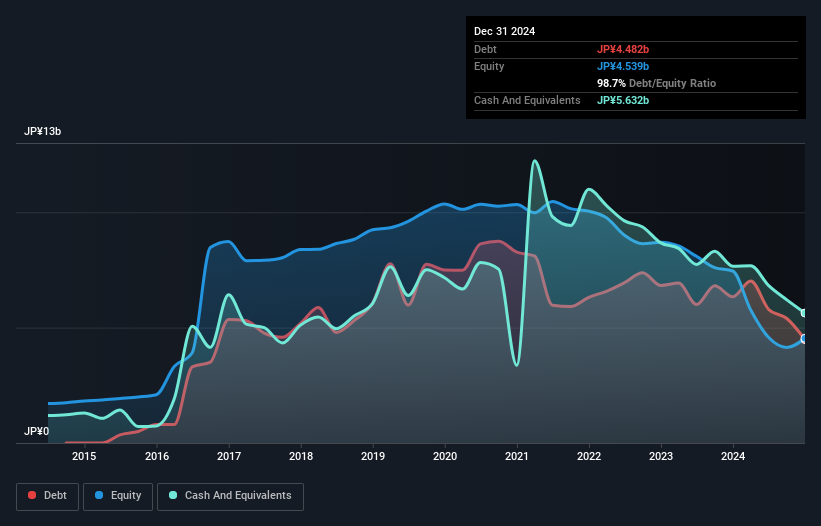

下の画像をクリックすると詳細が見られるが、2024年12月末時点の有利子負債は44.8億円で、1年前の63.4億円から減少している。 一方、現金は56.3億円あり、11.5億円のネット・キャッシュ・ポジションとなっている。

バランスシートの健全性は?

貸借対照表を拡大すると、12ヶ月以内に返済期限が到来する負債が47.1億円、それ以降に返済期限が到来する負債が26.6億円ある。 一方、現金は56.3億円、12ヶ月以内に回収予定の債権は14.3億円となっている。 このため、負債は現金と短期債権を合わせた3,030万円を上回る。

公開されているスカラ株は68.2億円なので、この程度の負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があることは確かであり、株主は今後もバランスシートを注視することをお勧めする。 特筆すべき負債がある一方で、スカラ社には負債よりも多くの現金があり、負債を安全に管理できると確信している。

Scalaは昨年、EBITレベルで損失を出したが、過去12ヶ月間で1億2900万円のEBITを生み出したことも良かった。 負債について、貸借対照表から最も多くを学べることは間違いない。 しかし、有利子負債を単独で見ることはできない。 つまり、負債を検討する際には、収益動向を見る価値があるということだ。 インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 Scalaの貸借対照表にはネットキャッシュが計上されているかもしれないが、利払い・税引き前利益(EBIT)をフリーキャッシュフローにどれだけ変換しているかを見るのは興味深い。 直近の1年間で、スカラ座はEBITの70%に相当するフリーキャッシュフローを記録した。フリーキャッシュフローが利子と税金を除いたものであることを考えると、これは通常の水準である。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

まとめ

投資家がスカラの負債を懸念するのは理解できるが、11億5,000万円のネット・キャッシュがあることは安心できる。 また、フリーキャッシュフローは9,000万円で、EBITの70%を占めている。 そのため、スカラ座の負債利用がリスキーだとは考えていない。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 私たちがScalaで発見した 3つの警告サイン (少し気になる2つを含む)について学ぶべきです。

負債を負うことなく利益を拡大できるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Scala が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.