Stock Analysis

ビジネスエンジニアリング株式会社(東証:4828)の株主は、先月25%の株価上昇で忍耐が報われた。 広い視野で見れば、先月ほどの勢いはないものの、通年で25%の上昇もかなり妥当なところだ。

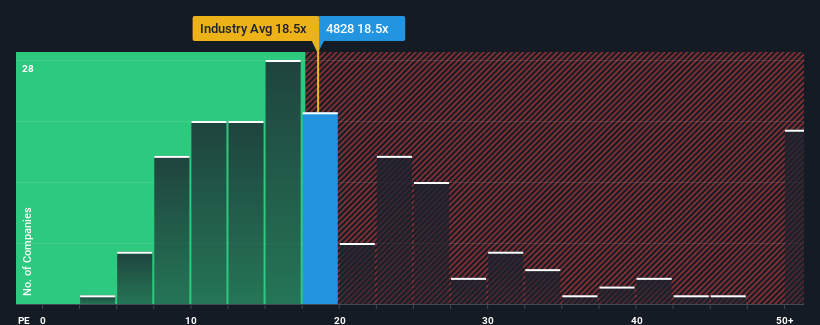

日本の企業の半数近くがPER13倍以下であり、PER9倍以下も珍しくないからだ。 とはいえ、高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

最近のビジネス・エンジニアリングの収益成長率は、他の多くの企業とほとんど変わらない。 平凡な業績が前向きに強化されることを期待する向きが多いため、PERの下落が抑えられているのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性に少し神経質になっているかもしれない。

ビジネスエンジニアリングの成長は十分か?

ビジネスエンジニアリングのPERがこれほど高くて本当に安心できるのは、会社の成長が市場を凌駕する軌道に乗っている時だけだ。

直近1年間の収益成長率を振り返ると、同社は13%の価値ある増加を記録している。 直近3年間のEPSも、短期的な業績にも多少助けられ、全体で183%という素晴らしい伸びを示している。 というわけで、まずは同社がその間に素晴らしい業績を上げてきたことを確認することができる。

現在、同社をフォローしている唯一のアナリストによれば、今後3年間のEPSは年率4.7%上昇すると予想されている。 これは、市場全体の年率9.4%の成長予測を大幅に下回る。

この情報では、ビジネス・エンジニアリングが市場より高いPERで取引されていることが気になる。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 PERが成長見通しに見合った水準まで低下した場合、これらの株主は将来的に失望を味わう可能性が高い。

ビジネスエンジニアリングのPERから何を学ぶか?

ビジネスエンジニアリングの株価が大きく上昇したことで、同社のPERはかなり高い水準まで上昇した。 株価収益率(PER)は、特定の業界では価値を測る指標としては劣るという議論もあるが、強力な景況感指標となり得る。

ビジネス・エンジニアリングのアナリスト予想を検証したところ、業績見通しの甘さが高PERに影響を与えていないことが判明した。 業績見通しが弱く、市場よりも成長が鈍化している場合、株価が下落し、高PERが低下するリスクがあると考えられる。 こうした状況が著しく改善されない限り、この株価を妥当なものとして受け入れるのは非常に難しい。

企業のバランスシートには、多くの潜在的リスクが潜んでいる可能性がある。 ビジネス・エンジニアリングのための無料のバランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができます。

これらのリスクによって、ビジネス・エンジニアリングに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About TSE:4828

Business Engineering

Plans, develops, sells, and leases information and communications systems worldwide.