株式会社アクセス(東証:4813)の株価は、前月までの不安定な時期から一転、今月は実に40%も上昇した。 広い視野で見れば、先月ほどの勢いはないものの、通年で13%の上昇というのもかなり妥当なところだ。

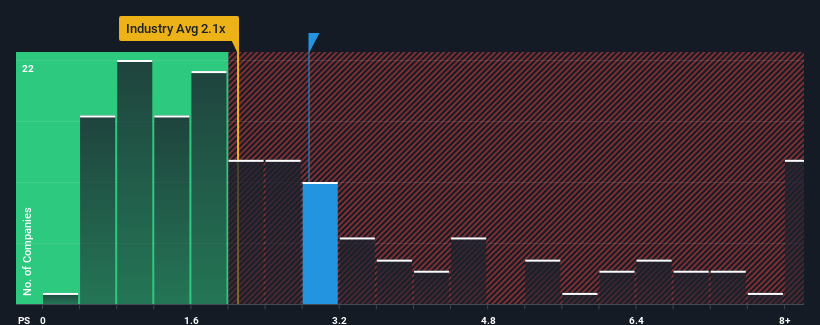

日本のソフトウェア業界の半数近くがPER(株価収益率)2.1倍以下であることを考えると、PER2.9倍のアクセスは避けるべき銘柄かもしれない。 しかし、P/Sが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

アクセスの最近の業績は?

アクセスは昨年、安定した収益を上げており、これは一般的に悪い結果ではない。 妥当な収益実績が今後一定期間、他社の大半を上回ると予想する向きが多いため、投資家の株価上昇意欲が高まっているのかもしれない。 そうでないとすれば、既存株主は株価の存続可能性について少し神経質になっているのかもしれない。

同社の収益、売上高、キャッシュフローの全体像が知りたいですか?それなら、アクセスに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。アクセスの収益成長トレンドは?

P/Sレシオを正当化するためには、アクセスは業界を上回る目覚ましい成長を遂げる必要がある。

昨年度の収益成長率を検証すると、同社は5.0%の価値ある増加を記録した。 これは、過去3年間で合計57%の増収を記録した、その前の優れた期間に裏打ちされたものである。 従って、最近の収益成長は同社にとって素晴らしいものであったと言える。

興味深いことに、他の業界も同様に、来年は15%の成長が見込まれており、これは同社の最近の中期的な年率換算成長率とほぼ同じである。

これを考慮すると、アクセスのP/Sが他社を上回っているのは不思議だ。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど強気で、今すぐには株を手放したくないようだ。 とはいえ、最近の収益傾向が続けばいずれ株価は下がるだろうから、さらなる上昇は難しいだろう。

アクセスのP/Sに関する結論

アクセス株は北方向に大きく踏み出したが、その結果P/Sは上昇している。 通常、投資判断の際に株価売上高比率を深読みすることには注意したいが、他の市場参加者がその企業についてどう考えているかが分かることもある。

過去3年間の売上成長率が業界並みだったことを考えると、アクセスがこれほど高いPERで取引されるとは予想外だった。 業界並みの平均的な収益成長と高いP/Sが組み合わさった場合、株価は下落し、P/Sも業界並みに戻るリスクがあると思われる。 最近の中期的な状況が改善されない限り、この株価を妥当と認めるのは難しい。

その他のリスクについてはどうですか?どんな企業にもリスクはあるものだが、 アクセスには2つの警告サインが ある。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Access が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.