Advertisement

ソースネクスト株式会社(東証:4344)の株主は、株価が30%の上昇を記録し、以前の低迷から回復した素晴らしい月であったことに興奮しているだろう。 さらに振り返ってみると、株価は昨年1年間で38%上昇している。

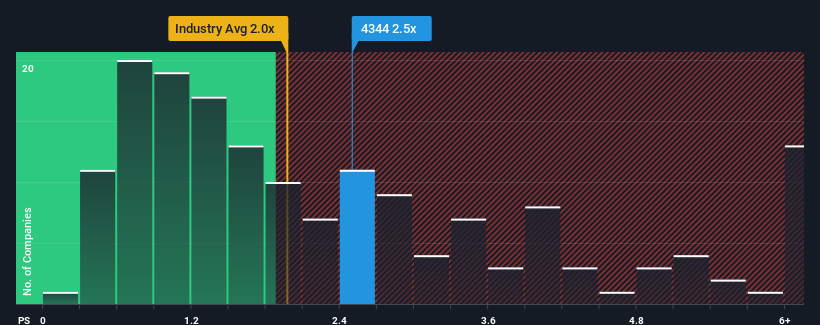

日本のソフトウェア業界の半数近くがPER(株価収益率)2倍以下であることを考えると、PER2.5倍のソースネクストは避けるべき銘柄かもしれない。 しかし、P/Sが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

ソースネクストのP/Sは株主にとって何を意味するのか?

ソースネクストの最近の収益成長は、目を見張るようなものではないにせよ、満足のいくものと考えなければならないだろう。 おそらく市場は、最近の収益実績は業界をアウトパフォームするのに十分力強いものだと考えており、それがP/Sレシオを膨らませているのだろう。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

ソースネクストのアナリスト予想はありませんが、データ豊富な この無料 ビジュアライゼーションで 、同社の収益、売上高、キャッシュフローをご覧ください。収益成長指標は、高いP/Sについて何を物語っているのか?

P/Sレシオを正当化するためには、ソースネクストは業界を上回る目覚ましい成長を遂げる必要があります。

まず振り返ってみると、同社は昨年3.0%の収益成長を達成した。 しかし、最終的には前期の不振を覆すことはできず、過去3年間の売上高は合計で6.4%減少した。 従って、最近の収益の伸びは同社にとって好ましくないものだったと言える。

今後12ヶ月で12%の成長が予測される業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは、悲観的なイメージだ。

この点を考慮すると、ソースネクストのP/Sが同業他社を上回っていることが気になる。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど強気で、いくら高くても株を手放したくないようだ。 P/Sが最近のマイナス成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が非常に高い。

ソースネクストのP/Sに関する結論

ソースネクストの株価は北の方向に大きく舵を切ったが、その結果P/Sは上昇している。 株価売上高倍率は株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能だ。

直近の収益が中期的に減少傾向にあるため、ソースネクストは現在、予想よりもはるかに高いPERで取引されている。 収益減少が投資家の念頭にあるため、センチメントが悪化する可能性はかなり高く、P/Sが予想される水準に戻る可能性がある。 最近の中期的な収益傾向が続けば、株主の投資は大きなリスクにさらされ、潜在的な投資家は過大なプレミアムを支払う危険にさらされることになる。

例えば、 ソースネクストには2つの警告サインがある 。

過去の業績が堅調に伸びている企業がお好みであれば、業績が堅調に伸びており、PERが低い企業を集めた 無料のコレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sourcenext が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4344

Advertisement